Pengenaan bea masuk impor barang bawaan pribadi itu tidak hanya berlaku bagi penumpang dan awak pesawat udara, tetapi berlaku juga bagi penumpang dan awak angkutan lainnya, seperti kapal laut, pelintas batas di perbatasan negara, dan juga barang yang dikirim dari luar negeri melalui ekspedisi (Kantor Pos negara asal, DHL, FedEx, UPS, dan lain-lain).

Pasal 8 PMK Nomor 188 Tahun 2010 berbunyi:

(1) Terhadap Barang Pribadi Penumpang sebagaimana dimaksud dalam Pasal 7 ayat (3) dengan nilai pabean paling banyak FOB USD 250.00 (dua ratus lima puluh US Dollar) per orang atau FOB USD 1,000.00 (seribu US Dollar) per keluarga untuk setiap kedatangan, diberikan pembebasan bea masuk.(2) Dalam hal Barang Pribadi Penumpang melebihi batas nilai pabean sebagaimana dimaksud pada ayat (1), atas kelebihan tersebut dipungut bea masuk dan pajak dalam rangka impor.

Sedangkan untuk barang dagangan, berapa pun harganya harus membayar Bea Masuk dan Pajak Dalam Rangka Impor.

Pasal 7 ayat (3) mengenai barang bawaan dari luar negeri yang dibawa masuk ke Indonesia untuk dipakai selamanya, karena ada juga barang bawaan dari luar negeri yang nilainya melebihi batasan tersebut, tetapi hanya digunakan untuk sementara waktu di Indonesia, seperti barang-barang pameran, terhadap barang bawaan seperti ini tidak dikenakan bea masuk impor.

Dari ketentuan Pasal 8 ayat (2) PMK itu, maka terdapat dua jenis tarif bea masuk yang akan dipungut terhadap setiap barang bawaan pribadi yang nilainya melebihi ketentuan tersebut, yaitu bea masuk dan pajak dalam rangka impor (yang meliputi PPn dan PPh).

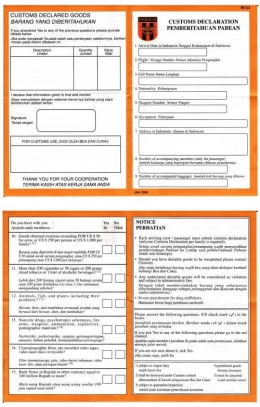

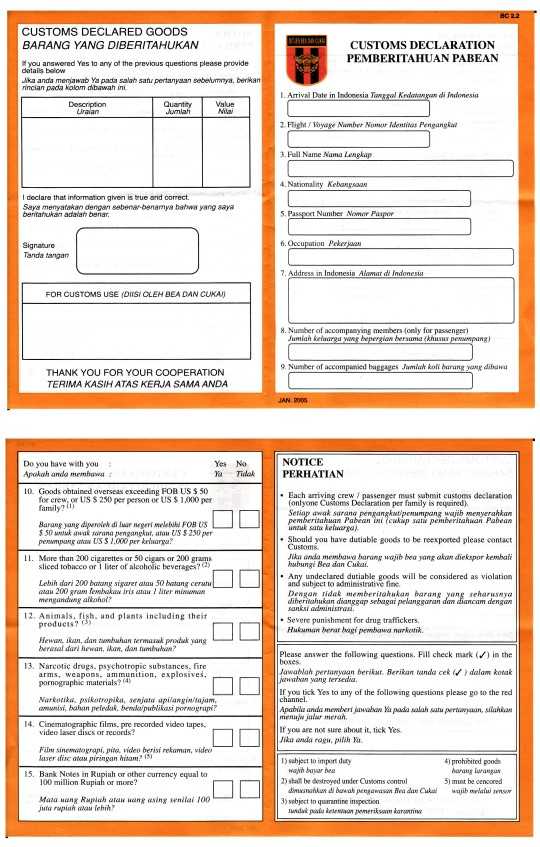

Yang harus diingat juga adalah bahwa setiap membawa barang dari luar negeri yang nilainya melebihi ketentuan tersebut di atas, maka setiap penumpang/keluarga harus memberitahukannya kepada pihak Bea dan Cukai (Pabean), dengan memenuhi kewajiban mengisi formulir Customs Declaration (BC 2.2) , yang biasanya dibagikan pramugari di atas pesawat menjelang pendaratan di Indonesia, atau biasanya juga disediakan di bandara, di meja sebelum melewati pemeriksaan kepabeanan.

Apabila kita dari Indonesia membawa suatu barang yang harganya relatif mahal, seperti tas tangan bermerek, kita harus melaporkannya ke petugas Bea dan Cukai dengan mengisi Surat Pemberitahuan Membawa Barang (SPMB), agar jika ketika kembali ke Indonesia, barang tersebut tidak dianggap sebagai barang bawaan dari luar negeri (impor) sehingga dapat dikenakan bea masuk dan pajak impor sebagaimana ketentuan yang berlaku yang dibahas di artikel ini.

Saat kembali ke Indonesia petugas Bea dan Cukai akan mencocokkan data barang tersebut dengan SPBM yang telah kita isi ketika meninggalkan Indonesia tersebut. Tanpa SPMB atau data di SPMB yang tidak cocok dengan barangnya, maka petugas Bea dan Cukai berwenang menganggap barang itu sebagai barang yang berasal dari luar negeri (impor) dengan memberlakukan ketentuan tentang bea masuk dan pajak impornya.

Dengan adanya ketentuan tentang SPMB tersebut, maka trik yang biasanya digunakan oleh penumpang dari luar negeri untuk menghindari membayar bea masuk dan pajak impor barang yang dibeli dari luar negeri dengan cara memakai barang tersebut, membuang dos/kemasannya/labelnya, sehingga seolah-olah itu bukan barang baru, tetapi barang yang sudah dipakai sehari-hari, tidak akan efektif, karena petugas Bea dan Cukai yang curiga, dapat saja menginterogasinya tentang asal-usul barang itu sesungguhnya.