Kondisi anak Ibu cukup memprihatinkan, sebaiknya dirawat inap.

Saya masih ingat dengan jelas kejadian sembilan tahun lalu saat saya dan si kecil pulang kampung dari Batam, Kepulauan Riau, ke Bogor, Jawa Barat, untuk mengunjungi orang tua dan mertua. Efek kelelahan, anak saya yang saat itu masih berusia satu tahun drop. Ia mengalami panas tinggi, menolak makan-minum, dan mengalami (maaf) diare.

Panik? Iya! Saya sangat khawatir dengan kondisi si buah hati. Saya juga bingung dengan biaya rumah sakit. Apalagi waktu itu di penghujung liburan. Saya sudah tidak punya uang lebih. Tidak lagi punya simpanan.

Uang sudah habis untuk jalan-jalan, dibagi-bagi ke beberapa keluarga dan kerabat. Hanya tersisa sedikit untuk bekal di perjalanan dan membeli tiket pesawat pulang dari Jakarta ke Batam.

Apalagi rawat inap di rumah sakit (swasta) tanpa jaminan asuransi itu ternyata butuh deposit. Saat keuangan sedang tipis, sangat terasa lho besarnya.

Jujur, saat itu semua rasa sesal langsung hadir. Kenapa kemarin-kemarin saya terlalu boros? Kenapa sok-sokan membagi-bagikan uang ke keluarga dan kerabat? Kenapa tidak bisa menjaga kondisi anak? Kenapa tidak ikut asuransi?

Mau meminjam uang ke mertua segan. Apalagi waktu itu suami sedang tidak ikut pulang kampung. Mau meminjam uang ke keluarga saya juga tidak enak, takut juga membuat mereka khawatir dan panik.

Akhirnya saya menghubungi suami, meminta disediakan uang setidaknya untuk deposit rumah sakit. Apapun caranya. Suami akhirnya mengirimkan sejumlah uang. Tidak begitu besar, mungkin karena uang yang masih ia miliki pun sudah tidak banyak. Sebelumnya uang simpanan suami sudah diberikan kepada saya untuk bekal jalan-jalan akhir tahun.

Beruntung, tanpa diminta, mertua memenuhi semua kebutuhan saya dan si kecil selama tujuh hari di rumah sakit. Adik ipar juga berinisiatif membelikan tiket pesawat untuk saya dan si kecil pulang dari Jakarta ke Batam.

Keluarga saya? Mereka tidak pernah tahu kalau anak saya harus dirawat di rumah sakit selama satu minggu. Mereka mengira saya sedang menginap di rumah mertua.

Rencana awalnya memang seperti itu, setelah mengunjungi keluarga dan kerabat saya, saya akan menginap di rumah mertua selama beberapa hari. Setelah itu langsung pulang ke Batam. Ternyata baru beberapa jam menghabiskan waktu di rumah mertua, si kecil langsung drop. Demam tinggi.

Asuransi (Kesehatan) Itu Penting

Sebelum anak saya dirawat di rumah sakit, saya memang kerap menganggap sebelah mata asuransi kesehatan. Waktu itu saya dan suami berpikir, buat apa "buang-buang uang" untuk asuransi kesehatan. Lebih baik uangnya ditabung, kalau sakit baru mengambil sebagian uang tabungan itu untuk berobat.

Apalagi saya pernah mendengar kabar tidak sedap mengenai asuransi kesehatan. Susah mengurusnya lah, ribet klaimnya lah, obat yang diberikan asal-asalan lah, malah ada yang bercerita, sudah mahal-mahal bayar asuransi eh pas sakit tetap harus keluar uang sendiri karena ternyata jenis penyakitnya tidak ditanggung oleh asuransi. Double pengeluaran jadinya.

Namun itu dulu, setelah anak sakit dan akhirnya merasakan sendiri manfaat asuransi kesehatan (swasta) secara langsung beberapa waktu kemudian, pola pikir saya berubah. Asuransi kesehatan itu ternyata banyak sekali manfaatnya.

Saat sakit bisa langsung berobat di rumah sakit rekanan asuransi swasta, kalau sedang di luar kota dan sulit menemukan rumah sakit rekanan, bisa berobat di rumah sakit mana saja, nanti klaim penggantian dana ke asuransi.

Kita juga bisa langsung berobat ke dokter spesialis, tidak harus lebih dulu ke dokter umum. Ini sangat membantu. Terkadang kita memang butuh langsung ke dokter spesialis, tidak ke dokter umum dulu.

Untuk perempuan yang sudah menikah, asuransi kesehatan juga bisa dimanfaatkan untuk persalinan. Sehingga, saat melahirkan tenang, tidak pusing lagi memikirkan biaya. Sementara untuk anak-anak balita, selain untuk berobat, bisa dimanfaatkan untuk mendapatkan imunisasi. Duh, imunisasi balita zaman now di rumah sakit lumayan lho biayanya kalau merogoh kocek sendiri.

Namun ya itu, sama seperti investasi pada umumnya, membeli produk asuransi juga harus hati-hati. Sebelum memutuskan membeli asuransi, periksa terlebih dahulu kredibilitas perusahaan asuransi tersebut. Pastikan perusahaan asuransi yang akan kita pilih tercatat dan berada di bawah pengawasan Otoritas Jasa Keuangan (OJK).

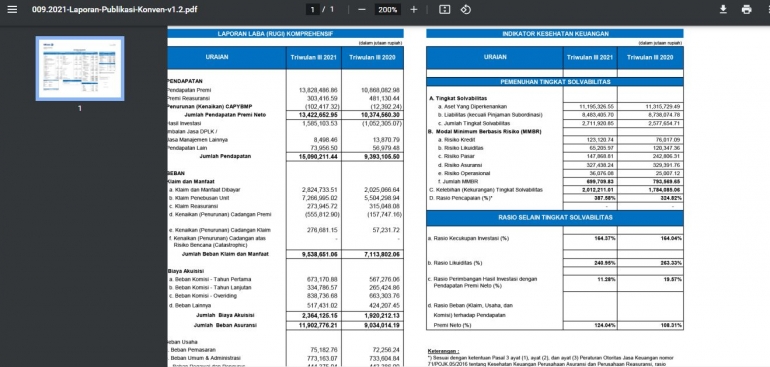

Selain itu, cek data besaran Risk Based Capital (RBC) dari perusahaan asuransi tersebut. Apabila angkanya 120 persen ke atas, berarti perusahaan asuransi tersebut memiliki kesehatan keuangan yang baik. Perusahaan asuransi itu dalam kondisi mampu memenuhi kewajiban pembayaran klaim kepada pemegang polis.

Lalu, bagaimana cara mengecek RBC perusahaan asuransi? Tinggal ketik saja di mesin pencari Google dengan kata kunci RBC ditambah nama perusahaan asuransi yang akan kita cek. Biasanya data akan langsung muncul. Sebab, perusahaan asuransi yang berkinerja baik, terbuka dan transparan akan menampilkan besaran RBC di website resmi mereka.

Sebelum membeli polis asuransi kesehatan, kita juga harus pastikan apa saja hak dan kewajiban kita sebagai pemegang polis atau tertanggung. Manfaat apa yang akan didapat. Sesuaikan dengan kebutuhan kita. Terkadang, berbeda perusahaan asuransi, berbeda juga ketentuannya, beda jenis polis yang dibeli, beda hak dan kewajibannya. Jangan hanya mengandalkan asumsi, lalu ngedumel belakangan.

Lebih Mudah dengan Asuransi Kesehatan Online

Kini membeli produk asuransi semakin mudah. Dampak pandemi Covid-19, tidak sedikit perusahaan asuransi yang menawarkan pembelian asuransi secara online tanpa perlu keluar rumah. Tidak harus bertemu dengan petugas asuransi.

Salah satunya PT Asuransi Allianz Life Indonesia (Allianz). Perusahaan asuransi yang sangat terkemuka ini menawarkan pembelian Asuransi Online, salah satunya Asuransi Kesehatan Online melalui portal Allianz OptimAll.

Hanya berbekal gadget yang terhubung dengan internet, kita bisa mendapat perlindungan yang dibutuhkan melalui Allianz OptimAll, kapan saja dan di mana saja. Proses pendaftarannya juga sangat mudah dan cepat. Hanya dalam hitungan menit.

Kita hanya tinggal mengisi e-form. Formulir elektronik. Setelah itu melampirkan dokumen-dokumen pendukung yang diminta dalam bentuk elektronik. Setelah seluruh proses selesai, polis asuransi elektronik akan dikirimkan melalui e-mail.

Agar pelayanan online Lebih OptimAll, Allianz juga menyediakan pembayaran premi dan perpanjangan polis secara cashless. Ada layanan eAZy Payment yang memungkinkan pemilik polis membayar premi melalui mobile banking, auto debit dari rekening bank, kartu kredit, bisa juga melalui marketplace seperti Bukalapak dan Tokopedia, atau melalui Gopay.

Bila tidak memungkinkan membayar langsung premi secara online, tetapi jarak ke kantor Allianz terlampau jauh dari tempat tinggal, bisa juga memanfaatkan layanan pembayaran di Kantor Pos Indonesia, Pegadaian, dan Indomaret. Tinggal bilang saja ke petugas-petugas tersebut.

Tidak Sekadar Pendaftaran dan Pembayaran Online, Layanan Juga Seluruhnya Bisa Online

Hal menarik dari asuransi kesehatan online yang ditawarkan Allianz, tidak hanya pendaftaran dan pembayaran saja yang dilakukan secara online, pengajuan klaim, pemantauan polis, hingga konsultasi dengan dokter juga bisa dilakukan secara online.

Saat akan mengajukan klaim, kita tidak perlu repot datang ke kantor Allianz terdekat, tinggal buka Allianz eAZy Connect, lalu isi atau unggah data yang diminta.

Yup, sesimpel itu!

Untuk berkonsultasi dengan dokter pun bisa dilakukan secara online. Allianz bekerjasama dengan Halodoc. Sehingga, pemegang polis bisa melakukan komunikasi dengan dokter, baik dokter umum maupun dokter spesialis, secara langsung melalui tiga pilihan komunikasi, yaitu chat, voice call, atau video call.

Menariknya lagi, setelah melakukan konsultasi online, kita juga bisa melakukan pembelian obat secara online melalui aplikasi Halodoc. Kerennya lagi, obat tersebut nantinya akan diantar ke alamat tujuan sesuai yang kita minta. Jadi, kita tidak perlu repot-repot lagi ke apotek untuk antre menebus obat yang diresepkan dokter.

Lalu, Polis Kesehatan Allianz Mana yang Paling Cocok untuk Kita Kaum Milenial?

Allianz menawarkan cukup banyak produk asuransi kesehatan. Ada SmartHealth Care Premiere Plus, SmartMed Cancer, SmartHealth Maxi Violet, SmartMed Premier, hingga AlliSya Care.

Lalu, jenis asuransi kesehatan Allianz mana yang paling cocok untuk kita para kaum milenial?

Duh, kebutuhan produk asuransi setiap individu itu tidak sama, meski rentang usianya nyaris sama. Kondisi dan risiko kesehatan setiap orang berbeda. Jadi, tidak bisa disamaratakan.

Namun, bila kondisi kita cukup prima. Sehat. Bugar. Membeli produk asuransi kesehatan hanya untuk kontrol kesehatan secara rutin ke dokter umum/spesialis, atau berjaga-jaga dari risiko rawat jalan atau rawat inap. Produk asuransi Allianz, eAZyHealth, bisa menjadi pilihan.

Untuk usia kaum milenial seperti kita, setiap tahun hanya perlu membayar premi sebesar Rp999.000.

Dengan biaya premi kurang dari Rp100.000 per bulan, kita bisa mendapat banyak manfaat. Untuk rawat jalan kita mendapat fasilitas konsultasi ke dokter umum dan dokter spesialis, obat-obatan, hingga fisioterapi.

Saat harus rawat inap, selain mendapat manfaat ICU, kamar perawatan, kunjungan dokter yang merawat, kita juga bisa mendapat manfaat ambulan, pembedahan, perawatan sebelum dan sesudah rawat inap, hingga fasilitas perawat pribadi dirumah.

Keren kan ya?

Skuy ambil polis asuransinya!

Apalagi Allianz Grup merupakan salah satu perusahaan global terbesar yang bergerak di bidang layanan asuransi dan manajemen aset dengan 100 juta nasabah individu dan perusahaan. Sudah sangat berpengalaman dan memiliki finansial yang kuat. Allianz pertama kali beroperasi di Jerman pada 1890, lalu tumbuh dan menyebar ke lebih dari 70 negara di dunia.

Apalagi Allianz juga sudah terdaftar di OJK, memiliki angka RBC di atas 120 persen, tersertifikasi ISO 27001:2013. Sebuah standar internasional dalam menerapkan sistem manajemen keamanan informasi, atau yang lebih dikenal dengan Information Security Management Systems (ISMS).

Salam Kompasiana! (*)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H