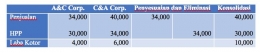

Laporan keuangan konsolidasi harus disusun untuk entitas yang dikonsolidasikan seolah-olah perusahaan tersebut dalah satu perusahaan oleh karena itu adanya eliminasi atau menghilangkan pengaruh atau efek transaksi antar afiliasi.

Pengaruh transaksi atas perusahaan afiliasi harus dieliminasikan dalam laporan keuangan konsolidasi perusahaan dikarenakan transaksi antar perusahaan tersebut akan mengakibatkan saldo akun resiprokal pada buku perusahaan afiliasi.

Kebanyakan transaksi antar perusahaan mengenai keuntungan dan kerugian suatu perusahaan afiliasi yaitu dapat dikelompokan menjadi 3 kelompok, antara lain :

1. Persedian

2. Aktiva Tetap

3. Obligasi

Menurut Alexandri (2009:135) Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam satu periode usaha atau persediaan barang-barang yang masih dalam pengerjaan atau proses. Sedangkan menurut Sartono (2010:443) persediaan umumnya merupakan salah satu aktiva atau aset lancar yang jumlahnya cukup besar dalam suatu perusahaan.

Dari kedua pengertian diatas dapat disimpulkan bahwa persediaan adalah aset lancar perusahaan yang dimana dalam satu periode usaha tersebut persediaan sudah terjual sehingga laba antar perusahaan atas persediaan akhir akan terealisasikan dan harus dikoreksi. Penjualan tahun berjalan pertama kali bersumber dari persediaan awal, baru kemudian dari pembelian selama tahun berjalan karena itu laba antar perusahaan atas persediaan akhir direalisasi atas persediaan awal tahun berikutnya.

Transaksi persediaan adalah bentuk pertukaran antar perusahaan yang paling umum. Secara signifikan transaksi ini berkaitan dengan transfer persediaan sebagai berikut ini :

Transfer pada biaya perolahan

Pendapatan bersih konsolidasi tidak terpengaruh oleh jurnal eliminasi ketika transfer dilakukan dengan biaya karena pendapatan dan harga pokok penjualan dikurangi dengan jumlah yang sama.