Suatu perusahaan dapat berkembang dalam beberapa cara antara lain melakukan Ekspansi Internal atau Ekspansi Eksternal. Beberapa perusahaan melakukan ekspansi internal dengan cara melakukan riset dan pengembangan produk. Sedangkan perusahaan yang melakukan ekspansi eksternal dengan cara Kombinasi Bisnis ( Penggabungan Usaha ) atau membeli saham perusahaan lain.

Menurut IFRS 3 Mendefinisikan Business Combinations atau Kombinasi Bisnis yaitu suatu transaksi atau peristiwa lain di mana pihak pengakuisisi memperoleh kendali atas satu atau lebih bisnis.

Jadi dapat disimpulkan Kombinasi Bisnis atau Penggabungan Usaha bisa terjadi ketika operasi dua atau lebih perusahaan dikendalikan secara bersama dengan tujuan untuk memperluas usaha.

Mengapa perusahaan lebih memilih melakukan ekspansi ekstrenal melalui kombinasi bisnis atau penggabungan usaha dari pada melakukan ekspansi internal? Karena Ekspansi Eksternal bertujuan untuk menghasilkan pertumbuhan perusahaan yang relative cepat.

Keunggulan Kombinasi Bisnis :

1. Sinergi Operasi dapat mengambil berbagai bentuk antara lain :

- Horizontal Integration, yaitu penggabungan perusahaan dalam lini dan pasar bisnis yang sama.

- Vertical Intergration, yaitu penggabungan dua atau lebih perusahaan dengan operasi berbeda dalam berbagai tahapan produksi atau distribusi.

- Conglomerate, yaitu penggabungan perusahaan-perusahaan dengan produk atau layanan yang tidak terkait dan beragam.

2. Kombinasi Bisnis dapat meningkatkan perusahaan dalam bersaing dipasar internasional secara efektif.

3. Kombinasi Bisnis terkadang dilakukan sebagai bentuk salah satu strategi perusahaan untuk mengambil keuntungan dari undang-undang pajak penghasilan. Misalnya ketika mengakuisisi perusahaan menggunakan utang, pembayaran bunga dapat dikurangkan dari pajak, sehingga menciptakan keuntungan pajak.

4. diversifikasi yang dihasilkan dari penggabungan usaha membantu meningkatkan pasar modal, fleksibilitas relevansi, daya banding mengenai informasi kombinasi bisnis dan pemanfaatan sumber daya yang efektif.

Dari perspektif akuntansi perbedaan yang paling penting adalah antara Asset Acquisition (Akuisisi Aset) dan Stock Acquisition (Akuisis Saham). Dalam akuisisi aset perusahaan harus memperoleh 100% dari aset perusahaan lain. Sedangkan dalam akuisisi saham, perusahaan dapat memperoleh kendali dengan membeli 50% atau lebih saham.

Perbandingan antara akuisisi aset dan akuisisi saham antara lain :

1. Akuisisi aset harus memperoleh 100% sedangkan akuisis saham dapat 50% atau lebih.

2. Akuisisi aset tidak ada badan hukum yang terpisah sedangkan akuisisi saham mempertahankan badan hukum yang terpisah (Seperti kewajiban terbatas atau limited liability, Fleksibilitas yang lebih besar dalam pengajuan pengembalian pajak dan peraturan berlaku hanya untuk satu perusahaan).

Selanjutnya mengenai Konsep Akuntansi Untuk Kombinasi Bisnis atau Penggabungan Usaha :

Konsep Akuntansi ini menekan pada penciptaan entitas tunggal dan indenpendensi perusahaan-perusahaan yang terlibat sebelum terjadinya penggabungan. Perusahaan yang sebelumnya terpisah membentuk satu entitas apabila sumber daya dan operasi bisnisnya berada dibawah kendali tim manajemen tunggal.

GAAP mendefinisikan konsep akuntansi untuk Kombinasi Bisnis yaitu suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh kendali atas satu atau lebih bisnis. Transaksi ini biasa disebut sebagai true mergers atau mergers of equals juga merupakan kombinasi bisnis.

Pengendalian terhadap suatu entitas usaha terbentuk dari kombinasi bisnis

1. Satu atau lebih perusahaan menjadi perusahaan anak.

2. Satu perushaan mentransfer aktiva bersihnya kepada perusahaan lain.

3. Setiap perusahaan mentransfer aktiva bersih keperusahaan baru yang dibentuk.

Suatu perusahaan menjadi perusahaan anak (Subsidiary) ketika perusahaan lain memperoleh hak mayoritas lebih dari 50% atas saham berhak suara yang beredar. Namun perusahaan yang digabungkan tetap memiliki identitas hukum dan catatan akuntansi terpisah.

Metode Akuntansi Untuk Kombinasi

Ketika kombinasi bisnis atau penggabungan usaha dilakukan melalui akuisisi saham dipasar terbuka, tidak ada masalah khusus yang muncul terkait dengan penentuan harga atau metode pembayaran. Harga ditentukan oleh fungsi normal dari pasar saham.

Tetapi jika tidak ada penjual yang bersedia dengan harga pasar terbuka untuk mengizinkan perusahaan yang mengakuisisi membeli mayoritas saham yang beredar dari perusahaan yang diakuisisi hal itu menyebabkan perusahaan harus menegosiasikan harga secara langsung. Kombinasi bisnis juga dipengaruhi oleh pertukaran saham atau pertukaran keamanan, masalah harga, dan metode pembayaran muncul.

Untuk itu penting untuk dipahami bahwa setiap komponen kombinasi bisnis membuat dua jenis kontribusi entitas baru - Aset bersih dan Pendapatan Masa Depan.

Berikut ini Metode Akuntansi Untuk Penggabungan Usaha :

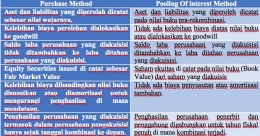

1. Metode Penyatuan Kepemilikan (Pooling Of Interest Method)

Metode ini memperlakukan aktiva dan kewajiban dari perusahaan-perusahaan yang bergabung dimasukan dalam entitas gabungan (baru) sebesar nilai bukunya. Oleh karena itu, setiap goodwill pada buku masing-masing perusahaan lain yang bergabung akan dimasukan sebagai aktiva dibuku entitas yang masih beroperasi.

Laba ditahan yang bergabung juga dimasukan dalam entitas yang disatukan dan pendapatan dari entitas yang disatukan termasuk pendapatan dari perusahaan-perusahaan gabungan.

Masing-masing perusahaan menggunakan metode akuntansi yang berbeda dapat disesuaikan menjadi dasar akuntansi yang sama apabila perubahan tersebut diperlukan oleh perusahaan lainnya.

Persyaratan pengungkapan Pooling Of Interest Method atau Metode Penyatuan Kepemilikan :

Metode penytauan kepemilikan harus disajikan kembali secara proforma untuk semua tahun yang disajikan. Selain itu catatan atas laporan keuangan harus mencangkup pengungkapan bahwa laporan keuangan perusahaan yang sebelumnya terpisah telah digabungkan hasil operasi dari perusahaan yang terpisah sebelum di kombinasikan.

Pro forma merupakan informasi laporan keuangan yang disusun dan dipersiapkan secara khusus untuk kepentingan tertentu seperti akuisisi merger, perubahan struktur modal atau investasi modal baru.

2. Metode Pembelian (Purchase Method )

Metode ini memperlakukan penggabungan usaha sebagai pembelian satu atau lebih perusahaan oleh perusahaan lain. Biaya untuk memperoleh perusahaan ditetapkan dengan cara yang sama. Setiap kelebihan biaya atas nilai wajar aktiva bersih dialokasikan ke goodwill dan diamortisasikan selama maksimum 20 tahun.

Goodwill diamortisi dan dibukukan sebagai beban secara sistematis selama masa manfaatnya.

Persyaratan pengungkapan Purchase Method atau Metode Pembelian :

Metode pembelian catatan atas laporan keuangan harus mencangkup informasi proforma pada tahun kombinasi bisnis atau penggabungan usaha segera sebelum laporan keuangan komparatif disajikan oleh perusahaan.

Secara ringkas perbedaan-perbedaan antara Metode Penyatuan Kepemilikan (Pooling Of Interest Method) dan Metode Pembelian ( Purchase Method ) :

GAAP mengharuskan semua kombinasi bisnis yang dimulai setelah 15 De 2008, dicatat sebagai akuisisi. Metode akuisisi mengikuti GAAP yang sama untuk mencatat kombinasi bisnis seperti dalam mencatat pembelian aset lain dan timbulnya kewajiban.

PSAK 22 juga menyatakan bahwa setiap akuisisi dicatat dengan menggunakan Metode Akuisisi (Acquisition Method) yang mensyaratkan :

1. Pengidentifikasian pihak pengakuisisi

2. Penentuan tanggal akuisisi

3. Pengakuan dan pengukuran aset teridentifikasi yang diperoleh, liabilitas yang diambil alih perusahaan dan kepentingan non pengendali pihak yang diakusisi

4. Pengakuan dan pengukuran goodwill atau keuntungan dari pembelian dengan diskon.

Sumber Referensi :

Jeter, Paul K. Chaney.(2011).Advanced Accounting. 5th Edition. John Wiley & Sons, Inc.

Wahyudi, Sely Megawati. Modul Akuntansi Keuangan Lanjutan II. Universitas Mercu Buana.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H