Yuk kita Berhutang

Note: Dari pengalaman pribadi dan berbagai sumber

Sebenarnya topik per-duit-an seperti ini aku kurang mudeng, dan nggak begitu tertarik. Tapi karena beberapa kali harus bersentuhan dg hal ini (juga karena membaca beberapatulisan Kompasianer soal kredit mobil) , maka munculah keinginan untuk menulis topik ini di Kompasiana.

Awal cerita nya adalah saat dulu pertama kali mencari tempat tinggal (sewa apartment) di US. Pihak management apartment menanyakan credit history alias sejarah utang. Opo iku? Utangapa? Aku ke bank hanya untuk nabung, ambil tabungan/kirim-nerima uang. Kartu kredit nggak punya. Utang ke bank satu2 nya adalah KPR BTN (KPR RSS) yg alhamduilillah sdh lunas. Dan saat aku datang ke US aku tidak membawa surat2 keterangan apapun dari bank di Indonesia. Untungnya HRD perusahaan dimana aku bekerja sdh antisipasi hal ini, aku dibekalin surat ‘To Whom it May Concern’, yg isinya data2 diriku+penghasilan selama setahun. Alhamdulillah berkat surat To Whom It May Concern tsb, proses administrasi jadi lancar dan apartment bisa aku tempati. Kalau saat itu aku tidak punya surat To Whom It may Concern, maka aku mungkin harus mencari apartment lain dg kondisi dan lingkungan yg kurang bagus . Untuk diketahui, tidak semua apartment men-syaratkan sejarah utang ini, banyak juga yg pengelola apartment mau menerima siapa saja asal ada cash, “apartment koboi” begitu kata teman2 se-TKI di sini. Oh ya satu lagi, biasanya untuk apartment2 tertentu, kita tidak boleh mbayar uang sewa secara cash, harus pakai check atau money order. Kalau pakai cash bisa kena denda $30-$50. Check/money order lebih aman bagi pengelola apartement.

Dengan berjalannya waktu, akhirnya aku punya kartu kredit di dalam dompet dan sejarah berhutang pun mulai ditulis. Dari limit kredit cuma $500.00 sedikit demi sedikit limit kredit ini bertambah tanpa diminta, sesuai dg catatan kartu kredit kita dibank. Semakin bagus catatan pelunasan hutang kita, maka bank pun akan menaikan limit kredit tanpa diminta. Dengan menaikan limit, bank berharap kita semakin aktif memakai kartu kredit yg pada akhirnya akan menguntungkan pihak bank juga.Dan kemudian berdatanganlah “junk mail” ke mail box ku, yg isinya tawaran aplikasi kartu kredit dari berbagai macam lembaga keuangan (Visa/Master/Diner Club/Discovery/Amex/CapitalOne/Chase/Citibank dll ) dg macam2 tawaran/fasilitas yg menarik…. Dalam seminggu bisa dapat 2-3 tawaran dan itu berlangsung selama bertahun2 (sampai sekarang). Sempat bingung juga, koq bisa tahu nama dan alamatku? Rupanya info para penghutang dan sejarah hutangnya bisa didapat dg cukup mudah oleh bank dan lembaga2 komersil lainnya dg syarat2 tertentu. Termasuk management apartment yg aku ceritakan diatas.

Apa guna sejarah utang ini? Baru terasa manfaatnya saat butuh transaksi dalam jumlah cukup besar, sehingga perlu limit kredit yg besar pula. Dan akan sangat terasa manfaatnya saat kita mengajukan Mortgage (kredit rumah/KPR). Tanpa aku sadari ternyata pihak lender (pemberi pinjaman) sdh mengantongi credit score ku , dimana angkanya sangat menentukan dikabulkan/tidak dikabulkannya KPR. Jika KPR dikabulkan, maka credit score juga sangat menentukan berapa jumlah maksimal yg bisa kita ajukan, berapa bunganya, dan dalam berapa tahun utang tsb harus dilunasi. Semakin tinggi credit score, akan semakin besar jumlah pinjaman maksimum yg bisa diajukan, dan semakin rendah bunganya. Artinya kalau bank PERCAYA anda bisa melunasi hutang anda, maka semakin besar hutang yg bisa anda dapat dg bunga yg kecil pula. Dengan credit score tinggi, kita bisa membawa pulang mobil baru dari dealer tanpa sepeserpun (atau cuma sedikit) uang keluar, dicicil selama 60 bulan (5 tahun) dg bunga 0%, ya NOL persen, dan prosesnya tidak lebih dari 2 jam! Uenak to kalau kita bisa dipercaya sepertii ni?

Credit Score bisa dikatakan sebagai nilai numerik berdasarkan analisis sejarah kredit (hutang) seseorang, yg merepresentasi-kan tingkat kepercayaan terhadap orang tsb. Lender, seperti bank dan perusahaan leuangan, menggunakan credit score untuk mengevaluasi potensi risiko yang ditimbulkan oleh peminjam uang dan juga untuk mengurangi resiko kerugian akibat kredit macet. Lender menggunakan credit score untuk menentukan siapa saja yang memenuhi syarat untuk mendapat pinjaman, tingkat suku bunga, batas maksimum utang (kredit), dan waktu pelunasan utang.Credit score tidak terbatas dipakai pada bank saja, organisasi-organisasi lain, seperti perusahaan telepon selular, perusahaan asuransi, real estate, dan departemen2 di pemerintahan juga menggunakan credit score untuk meng-estimasipotensi seseorang.

[caption id="attachment_350162" align="aligncenter" width="220" caption="Credit Score"][/caption]

Angka dan rate Credit score (dari Credit Karma) bisa diringkas sbb:

750 – 850: A, 700 – 749: B, 630 – 699: C, 580 – 629: D, 300 – 529: F

Sebagi ilustrasi efek angka ini terhadap pengajuan Mortgage (KPR) seseorang bisa dilihat ditable bawah ini: Kredit 30 tahun Fixed Mortgage Rates (KPR), Jumlah KPR $300,000:

ScoreBungaPembayaran Bulanan

760-850 3.514% $1349

700-759 3.736% $1387

680-699 3.913% $1417

660-679 4.127% $1454

640-659 4.557% $1530

620-639 5.103% $1629

Credit Score dengan rate D dan F kemungkinan besar tidak dikabulkan pengajuan KPR nya.

Bagaimana sih cara mereka menghitung Credit Score?

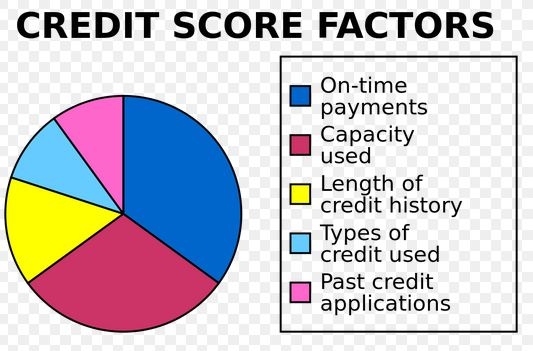

1.Sejarah pembayaran cicilan hutang (Payment history): 35% score didapat dari catatan pembayaran utang. Tidak pernbah macet, tidak lewat bulan, dll.

2.Jumlah utang : 30% score didapat dari jumlah utang anda, jenis utang, dan temasuk penggunaan utang.

3.Lama catatan utang anda: 15% score didapat berdasarkan seberapa lamanya catatan utang anda (pengutang baru atau pengutang lama)

4.Utang baru: 10% score didapat berdasarkan jumlah utang baru anda. Artinya anda aktif berutang semakin bagus score anda.

5.Jenis utang: 10% didapat bersadarkan jenis utang.

Nomor 1 dan nomor 2 sangat penting untuk menetukan credit score anda. Maka agar bisa hidup lebih nyaman di US, marilah kita berhutang dan tentu saja WAJIB untuk melunasisemua hutang2 ……..Adalah sangat beruntung jika dalam hidup anda sama sekali tidak perlu/tidak pernah berhutang …

[caption id="attachment_350161" align="aligncenter" width="383" caption="Credit Score Factors"]

Salam.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H