Trans Substansi Filsafat dan Reputasi Perusahaan [13]

Tulisan ini adalah hasil penelitian Apollo Daito, dan Pio Oliang (2015) tentang beberapa factor yang dapat mempengaruhi reputasi perusahaan. Mengacu pada aspek aksiologi ekonomi dan akuntansi yakni menyangkut kebaikan manusia sebagai manusia dalam penjewantahan kegunaan ilmu (= sains), sebagai penciri persatuan alam, manusia, dan Tuhan.

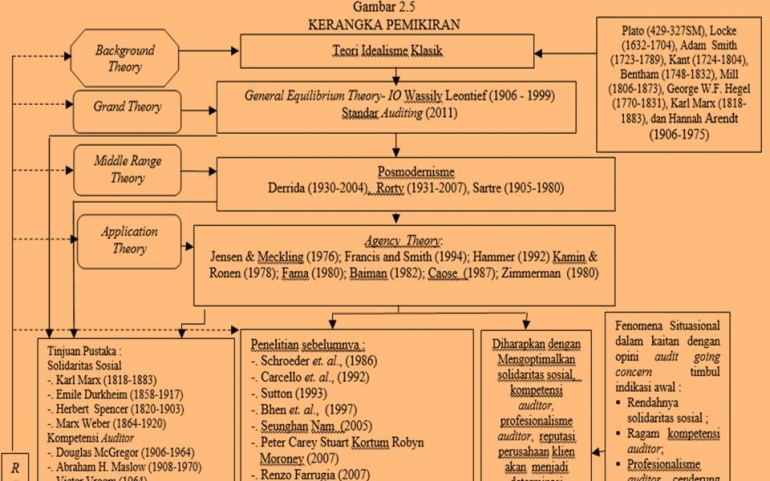

Background Theory: Teori Idealisme Klasik, Grand Theory : General Equilibrium Theory - IO Wassily Leontief (1906 - 1999) Standar Auditing (2011), Middle Range Theory : Posmodernisme Derrida (1930-2004), Rorty (1931-2007), Sartre (1905-1980), dan Application Theory : Agency Theory : Jensen & Meckling (1976); Francis and Smith (1994); Hammer (1992) Kamin & Ronen (1978); Fama (1980); Baiman(1982); Caose (1987); Zimmerman (1980).

Pemikiran Jacques Derrida (15 July 1930- 8 October 2004), secara makna konsep falsifikasi ini identik dengan menyatukan yang lain (the other), atau konteks suatu sistem (the one) dibandingkan yang lebih rendah (the others). Bidang akuntasi “the one” ini adalah Otoritas Praktik Akuntansi dan Audit.

Kebenaran tunggal dalam kekuasaan (otoritas) pembentukan Standar Akuntansi Keuangan, Standar Pemeriksaan Akuntan Publik (SPAP), GAS (General Auditing Standard) dan sekarang IFAS menunjukkan esensi penjajahan terbesar dalam tradisi ilmu akuntansi, dengan mengeliminasi kebenaran yang lain (atau kebenaran pinggiran)

Dengan memahami, dan membatinkan fenomena ini praktik akuntansi dan audit selama ini merupakan hak kekuasaan tunggal oleh lembaga-lembaga tersebut sebagai (the one- the best) atau puncak penentu kebijakan akuntansi di muka bumi ini.

Akibatnya pelanggaran dan penajajahan terbesar terjadi dalam semua tatanan akuntansi yakni mengabaikan kebenaran pinggiran (margin/plural) yang harus dimasukkan dalam konteks yang sama (the one) agar akuntansi menjadi (=keseragaman akuntansi). Arti kongkritnya akuntansi adalah penajajahan mengatas namakan kebenaran atas yang lainnya.

Bagi saya makna semua aturan, standar, yang dihadrikan dalam ilmu akuntansi tidak hanya mengeliminasi Narasi Kecil, Dominasi oleh Narasi Besar, tetapi menyangkut alat untuk melanggengkan kekuasaan pada negara-negara berkembang atau negara miskin.

Bagi Jacques Derrida, pentingnya dekonstruksi (re-examined the fundamentals) disebut Margin of philosophy, bukan berarti menghancurkan yang sama (metafisika) tetapi ingin menghimpun, menggali konsep-konsep metafora, makna-makna laten (yang tersembunyi), sehingga akan dilakukan perbaikan dalam rangka menuju konsep yang lebih baik pada kondisi natural-nya.

Teori Richard McKay Rorty (October 4, 1931 – June 8, 2007), Philosophy and The Mirror of Nature, ia menegaskan epistemologinya memiliki komitmen moral yang tegas. Di dalam berjudul Linguistic Turn: Philosophy and The Mirror of Nature dan Consequences of Pragmatism, Rorty berupaya memberikan pendasaran epistemologis bagi seluruh bangunan filsafatnya.

Semua argumen ini bermuara pada tiga hal yang kiranya bisa digunakan untuk memberikan gambaran tentang filsafat Rorty. Pertama, filsafat, baginya, nantinya akan berkembang menjadi studi-studi literatur. Kedua, demokrasi mendahului filsafat. Artinya, demokrasi menjadi penentu cara manusia memahami dan menata dunianya. Dan ketiga, kebenaran hilang, serta digantikan oleh kebebasan.