Pada artikel sebelumnya saya sudah membahas latar belakang munculnya teori Keagenan. Adalah Hegel kemudian oleh Karl Marx sebagai "Materialisme Sejarah" atau upaya menjadi masyarakat lebih adil, dalam mencapai bagi kebebasan umat manusia. Atau perjuangan penghapusan kelas, atau "Agency theory" adalah persoalan menutupi sistem yang menindas, karena ada hak yang berbeda. Laba perusahaan (surplus lebih) adalah kenaikan hak milik "Tuan ("Principles") dengan "Budak" ("Agent") sebagai intrumentalisasi manusia dalam ala-alat produksi.Maka Georg Wilhelm Friedrich Hegel mengembangkan dialektika ("Principles") vs ("Agent") dalam tema The Phenomenology of Spirit.

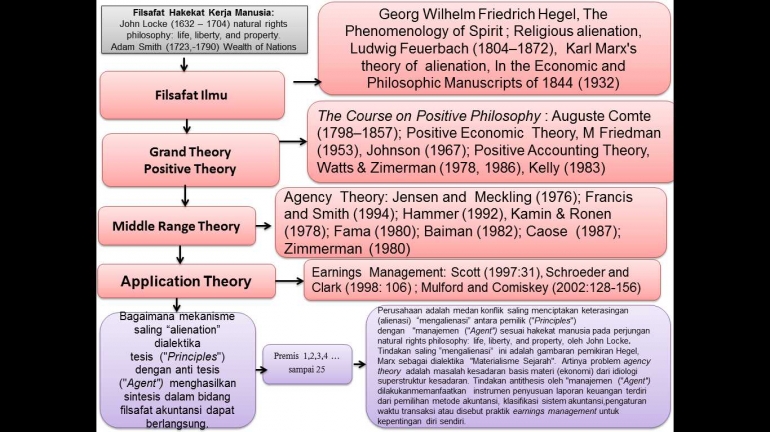

Logika pada filsafat akuntansi adalah sebagai berikut, (1) pendasaran filsafat adalah Filsafat Hakekat Kerja Manusia: John Locke (1632--1704) natural rights philosophy: life, liberty, and property.Adam Smith (1723-1790) Wealth of Nations. Georg Wilhelm Friedrich Hegel, The Phenomenology of Spirit ; Religious alienation, Ludwig Feuerbach (1804--1872), Karl Marx'stheory of alienation In the Economic and Philosophic Manuscripts of 1844 (1932)

Kedua (2) adalah Grand Theory Positive Theory, oleh Auguste Comte (1798--1857); Positive Economic Theory, M Friedman(1953), Johnson (1967); Positive Accounting Theory, Watts & Zimerman (1978, 1986), Kelly (1983). Ketiga (3) Middle Range Theory, adalah Agency Theory, Jensen and Meckling (1976); Francis and Smith (1994); Hammer (1992), Kamin & Ronen (1978); Fama (1980); Baiman (1982); Caose (1987); Zimmerman (1980).

Dan ke (4) Application Theory dengan teori Earnings Management: Scott (1997:31), Schroeder and Clark (1998: 106) ; Mulford and Comiskey (2002:128-156).

Pada tulisan (4) ini saya akan menjelasakan kaitan dialektika ("Principles") vs ("Agent") seusai dengan kerangka pemikiran Premis Aristotle pada tulisan ke (3) sebelumnya:

Menurut Herman Soewardi (1999:81), premis adalah sesuatu yang dianggap benar atau yang tidak dipersoalkan benar salahnya, yang berfungsi sebagai deduksi dan bersifat nonempirikal.

Premis 1

Manajer yang bekerja pada perusahaan berdasarkan kontrak pemberian bonus cenderung memilih metode akuntansi yang menaikkan reported earnings dari periode mendatang ke priode berjalan melalui earnings management, (Healy, 1985:85); (Gaver et al,. 1995:16).

Premis 2

Makin besar nilai pemberian bonus berdasarkan pada pencapaian laba, manajer berkeinginan untuk menaikkan pelaporan laba dengan harapan akan menerima bonus tersebut (Watts dan Zimmerman, 1986:208); (Skinner 1992) ; (Chen and Lee 1995:66); (Baber et al., 1996:8).

Premis 3