Pada tulisan ini membahas hasil riset saya selama 18 tahun tentang Filsafat Akuntansi Pendekatan Agency Theory. Pada artikel sebelumnya saya sudah membahas latar belakang munculnya teori Keagenan.

Adalah Hegel kemudian oleh Karl Marx sebagai "Materialisme Sejarah" atau upaya menjadi masyarakat lebih adil, dalam mencapai bagi kebebasan umat manusia. Atau perjuangan penghapusan kelas, atau "Agency theory" adalah persoalan menutupi sistem yang menindas, karena ada hak yang berbeda. Laba perusahaan (surplus lebih) adalah kenaikan hak milik "Tuan ("Principles") dengan "Budak" ("Agent") sebagai intrumentalisasi manusia dalam ala-alat produksi.

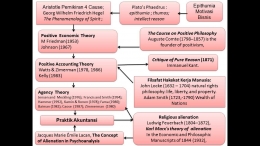

Maka pemikiran Teori akuntansi adalah menciptakan keterasingan (alienasi) manusia, dalam bisnis atau Epithumia (Motivasi Bisnis) dalam buku Plato's Phaedrus : pada level epithumia ; thumos; intellect reason. Pemikiran ini dilanjutkan dan dikembangkan oleh Aristotle Pemikiran empat (4) Cause ("empat penyebab) menciptkan kehadiran perusahaan yakni material cause, formal cause, efficient or moving cause, final cause.

Georg Wilhelm Friedrich Hegel mengembangkan dialektika Tuan Budak, dan The Phenomenology of Spirit. Pada teks TheCourse on Positive Philosophy oleh Auguste Comte (1798-1857) is the founder of positivism, membuktikan empirisme. Bidang ekonomi oleh M Friedman(1953), Johnson (1967) dengan tema Positive Economic Theory. Dan untuk membuktikan ini didukung pemikiran Critique of Pure Reason (1871) oleh Immanuel Kant.

Bahwa Filsafat Hakekat Kerja Manusia, dikembangkan oleh John Locke (1632 - 1704) natural rights philosophy: life, liberty, and property, dan teori ekonomi Adam Smith (1723,-1790) Wealth of Nations.

Pada aliran lainnya teori keterasingan atau alienasi misalnya pada pemikiran Religious alienation oleh Ludwig Feuerbach (1804-1872), dan Karl Marx's theory of alienation In the Economic and Philosophic Manuscripts of 1844 (1932).

Jensen and Meckling (1976); Francis and Smith (1994); Hammer (1992), Kamin & Ronen (1978); Fama (1980); Baiman (1982); Caose (1987); Zimmerman (1980), menyusun paradigm bidang akuntansi pada dokrin Agency Theory. Pada saat hampir bersamaan pemikiran Positive Accounting Theory, oleh Watts & Zimerman (1978, 1986), dan Kelly (1983) menjelaskan praktik-praktik Akuntansi.

Dukungan keterasingan manusia (alienasi) ini secara psikologi dikembangkan dalam pemikiran Jacques Marie Emile Lacan, pada tema The Concept of Alienation in Psychoanalysis. Sebagimana agency theory di tangan Karl Marx sebagai upaya kesamaan hak, atau peleburan penghapusan kelas pada "Tuan ("Principles") dengan "Budak" ("Agent"). Artinya problem agency theory adalah masalah kesadaran basis materi (ekonomi) dari idiologi superstruktur kesadaran.

Berikut ini penjelasan dikaitkan uraian fondasi tersebut dikaitkan dengan pembuatan "Filsafat Akuntansi Pendekatan Agency Theory.

Menurut Jujun S Suriasumantri (1997:91) ilmu memulai penjelajahannya pada pengalaman manusia dan berhenti pada pengalaman manusia, berguna dalam menanggulangi masalah-masalah yang dihadapinya sehari-hari. Ilmu tidak mungkin diuji secara empirik bila berada diluar pengalaman manusia (transendental).

Ilmu merupakan terdiri dari tiga aspek mengenai apa (ontologi), bagimana (epistimologi), dan untuk apa (aksiologi) terkait antara ilmu dan moral, yang ketiganya saling. Tujuan ilmu bagi manusia untuk memecahkan persoalan manusia dengan meramalkan dan mengawasi gejala alam. Metode ilmiah merupakan prosedur dalam mendapatkan pengetahuan yang disebut ilmu. Jadi ilmu merupakan pengetahuan yang didapat lewat metode ilmiah. Tidak semua pengetahuan dapat disebut ilmu sebab ilmu merupakan pengetahuan yang cara mendapatkannya harus memenuhi syarat-syarat tertentu.

Menurut Palmquis (2000: 259) ilmu merupakan gabungan dari ontologi, logika, akal (matahari) , tradisi, dan metafisika atau disebut pohon filsafat (the tree of philosopy) yang terdiri dari daun (ontologi), ilmu (dahan), logika (batang) dan akar ilmu (metafisika). Ilmu berasal dari kata sciens, merupakan salah satu dari empat aspek utama filsafat, yang bertujuan menetapkan tapal batas transendental antara pengetahuan, dan kekebalan diberbagai bidang. Dipandang dari pengertian sempit ilmu sebagai empirik yang melampui filsafat dengan mengabaikan semua mitos, tetapi secara paradoks berakhir dengan menciptakan salah satu dari mitos-mitos modern terbesar.

Menurut Wolk dan Tearney (1997:20) dapat dibagi dalam lima pendekatan, yakni: (a) pendekatan model pengambilan keputusan (decision model approach); (b) pendekatan pasar modal (capital market); (c) pendekatan perilaku (behavioral research); (d) pendekatan teori agensi (agency theory); (e) pendekatan informasi ilmu ekonomi (information economics). Penelitian positive accounting theory salah satunya menggunakan agency theory.

Pengertian agency theory menurut Fama (1980:298), Passewark dan Stawser (1999:96), adalah suatu hubungan melalui persetujuan antara dua pihak, di satu pihak manajer bertindak sebagai agent dan di lain pihak pemilik bertindak sebagai principal. Hubungan agency terjadi melalui suatu kontrak antara manajer (agent) dan pemilik (principal) untuk menyelenggarakan suatu perusahaan melalui pendelegasian beberapa wewenang pengambilan keputusan.

Adanya agency theory, agent akan membuat keputusan operasi yang memaksimumkan utiliti dan kekayaannya. Manajer yang melaksanakan pengambilan keputusan dalam perusahaan dan bertanggungjawab dalam penyiapan data akuntansi, akan mempengaruhi bagaimana praktik akuntansi dilaksanakan. Pengambilan keputusan biasanya didasarkan pada keinginannya (desires), kebutuhannya (needs) dan preferensinya (preferences).

Agency Theory. Dua tipe paradigma dalam teori agensi yaitu paradigma analitis principal agent bersifat matematis dan paradigma positif-agensi, yang pada dasarnya bersifat empirik.

Paradigma analitis agensi mengacu pada hubungan principal dan agent, yang menekankan pada kontrak sukarela di antara berbagai pihak dalam organisasional sebagai solusi efisien terhadap konflik-konflik kepentingan, atau disebut agency problem between shareholders and manager, Coase (1937:389) dan Wallace, (1997:277).

Baiman (1982:159), menyatakan hubungan agensi terjadi ketika sebuah kontrak antar seseorang (atau beberapa orang), sebagai principal dan sesorang (atau beberapa orang) sebagai agent, untuk melakukan pelayanan bagi kepentingan principal dalam mengelola kekayaannya.

Menurut Fama (1980:289), agent berusaha memaksimumkan pembayaran kontraktual yang akan diterimanya tergantung anggaran yang telah ditetapkan sebelumnya. Principal berusaha memaksimumkan returns dari penggunaan sumberdaya. Kontrak mengikat anggota-anggota untuk menyetujui seperangkat perilaku kerjasama, tergantung motif kepentingan masing-masing. Konflik kepentingan ini diasumsikan akan dibawa kearah ekuilibrium dengan kontrak yang disetujui.

Scott (1997:39), mengemukakan ada dua tipe hubungan principal-agent yang muncul dalam sistem pengendalian manajemen. (1) Pemegang saham atau pemilik perusahaan bertindak sebagai principal menyewa manajer untuk menjalankan perusahaannya.(2) Pimpinan perusahaan juga principal menyewa agent devisi untuk menjalankan devisi secara desentralisasi.

Karena itu baik principal maupun agent diasumsikan sebagai orang ekonomi rasional yang berusaha memaksimumkan utilitasnya. Afrizal (1999:36) dan Beidleman (1973:660), menyatakan pemilik menginginkan keuntungan investasi yang besar, sementara agent mempunyai keinginan untuk meningkatkan kekayaan dan kesenangannya.

Hubungan agent muncul bilamana suatu kumpulan pemilik (sebagai principal) menyewa orang atau sekumpulan orang (sebagai agent) untuk melaksanakan beberapa pekerjaan. Dalam pelaksanaan pekerjaan tersebut pemilik (principal) perlu mendelegasikan beberapa wewenang pengambilan keputusan kepada agent.

Kepemimpinan perusahaan memiliki dua jenis. Kedua jenis tersebut adalah manajer berasal dari luar perusahaan (outside manager) dan manajer yang berasal dari pemilik perusahaan (owners manager). Penelitian yang mengkaji hubungan antara manajer dan pemilik disebut agency theory.

Asumsi agency theory menurut Bamber, et al. (1998:70), akan mengakibatkan munculnya konflik kepentingan antara manajer dan pemilik; manajer memaksimumkan utilitinya sendiri, sementara pemilik berkeinginan memaksimumkan keuntungannya. Konflik tersebut menurut Utama dan Cready (1997:129), muncul bila manajer berusaha memaksimumkan kesejahteraannya sendiri dan tidak memaksimumkan kesejahteraan pemegang saham. Tindakan tersebut dilakukan melalui financial numbers game dengan cara real (melalui transaksi) atau melalui artificial (pemilihan metode akuntansi).

Menurut Watts and Zimmerman (1986;181) kontrak antara owners manager dan shareholders disebut agency relationship. Lebih lanjut dikatakan : "a contract under which one or more (principals) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent".

Kemudian Jensen dan Meckling (1976:308), menyatakan hubungan agent dan principal akan menimbulkan biaya bagi principal (shareholders). Lebih lanjut Jensen dan Meckling menyatakan sebagai berikut : "agency relationships involve costs to the principals. The costs of agency relationship have been defined as the sum of (1) monitoring expenditures by the principal, (2) bonding expenditures by the agent, and (3) the residual loss".

Sebagai orang pertama yang membahas teori agensi, Jensen dan Meckling, menyatakan hubungan agensi akan menimbulkan biaya bagi pemilik. Biaya tersebut adalah biaya pemantauan, biaya bonding, dan kerugian residual. Lebih lanjut dijelaskan biaya pengawasan adalah pengeluaran oleh pemilik untuk mengawasi tingkah laku manajer, biaya bonding merupakan biaya yang harus dikeluarkan oleh manajer untuk menjaga agar dapat memaksimumkan kepentingan pemilik. Biasanya tindakan yang di ambil manajer akan berbeda jika pemilik sendiri yang melakukan tindakan tersebut, efek ini disebut residual loss.

Biaya agensi memiliki hubungan dengan biaya kepailitan dalam struktur modal (leverage). Manajemen merupakan agent pemegang saham di dalam perusahaan. Pemegang saham berharap agent dapat bertindak atas kepentingan mereka sehingga mendelegasikan wewenang pada agent. Agar dapat melakukan fungsinya dengan baik manajemen harus diberikan insentif dan pengawasan yang memadai. Pengawasan dapat dilakukan melalui pengikatan agent, pemeriksaan laporan keuangan dan pembatasan terhadap keputusan yang diambil manajemen bahkan harus melalui perjanjian. Kegiatan pengawasan tersebut memerlukan biaya yang merupakan tanggungan pemegang saham.

Menurut Bushman, et al. (1996: 163) dan Banker, et al. (1996:197), dengan agency theory timbul akibat konflik kepentingan dalam masalah penilaian CEO (chief executive officers) compensation, skala perusahaan dan indivudual performance evaluation (IPE). Bushman et al mendefinsikan biaya agensi adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham.

Contracting Cost Theory. Agency theory dan contracting cost theory tidak dapat dipisahkan dari earnings management sebab kedua teori ini selalu dikaitkan dengan biaya transaksi, biaya keagenan, biaya informasi, biaya renegosiasi dan biaya kepailitan yang tidak hanya bertujuan demi kepentingan pribadi, tapi demi menyelamatkan perusahaan secara keseluruhan (Zimmerman 1982:22). Angka akuntansi yang dilaporkan dapat mengurangi biaya keagenan seperti dikatakan Watts and Zimmarman (1986:199) sebagai berikut :

"accounting numbers are used in the firms contracts that are designed to reduce agency cost. Ratio such as debt/equity ratio are used in debt contracts to restrict managers' actions that tranfers wealth from debtholdres. Accounting earnings are used in bonus plans, presumably to reduce manager shirking. Such use of accounting numbers requires their calculation ad their monitoring for breach of contract".

Secara rasional teori adalah penyederhanaan realitas dan lingkungan praktik yang kompleks dan terus berubah. Karena itu jika suatu teori tidak dapat menjelaskan dan memprediksi secara sempurna terhadap fakta atau kejadian bukan berarti para akhli atau peneliti membatalkan teori tersebut. Dalam kenyataan adanya kekurangan dalam teori tersebut akan mendorong para akhli untuk mengembangkan teori baru yang lebih baik dan mampu menjelaskan serta memprediksi kejadian. Watts dan Zimmerman membuat kriteria teori yang dapat bertahan adalah teori yang dapat menjelaskan fenomena dan mempunyai nilai (value) untuk para pemakai pada masa yang akan datang (prediksi) dan informasi.

Cyert dan Ijiri (1974:33), menyatakan berkaitan dengan perspektif tentang perusahaan sebagai rangkaian kontrak memandang peranan informasi akuntansi sebagai alat pemantauan dan pemaksaan kontrak-kontrak untuk mengurangi biaya keagenan dari konflik tertentu. Suatu konflik yang mungkin adalah konflik kepentingan antara pemberi pinjaman dan pemegang saham; dalam kasus itu keputusan yang menguntungkan pemegang saham tidak selalu merupakan yang terbaik bagi pemberi pinjaman (Belkaui 1993:109). Dalam keadaan yang demikian munculnya contracting cost theory. Hal ini menyebabkan perjanjian pemberian pinjaman menghendaki adanya ketentuan tentang aturan pengukuran dalam menghitung angka-angka akuntansi dengan tujuan melindungi perjanjian pinjaman. Kesepakatan lain yang mungkin adalah mewajibkan penggunaan angka-angka akuntansi dari laporan keuangan yang telah diaudit dalam memantau perjanjian tentang kesepakatan yang meliputi kontrak kompensasi manajemen dan perusahaan secara hukum. Sehingga contracting cost theory mengasumsikan metode akuntansi dipilih sebagai bagian dari proses maksimisasi kemakmuran semua pihak.

Statement of Accounting Theory dan Theory Acceptance (SATTA), dan Lemke dan Page (1992:90), menyatakan diperlukan contracting cost theory untuk mengevaluasi sistem pendekatan dalam pencatatan transaksi dan penyampaian informasi kepada pada pemakai. Dengan demikian contracting cost theory merupakan struktur teori yang dipergunakan mengevaluasi model praktik akuntansi secara spesifik untuk menghasilkan informasi akuntansi. Contracting cost theory merupakan faktor ekonomi yang menentukan dalam pemilihan metode akuntansi bagi para regulator dan aspek akuntansi perpajakan.

Contracting cost theory menjelaskan seperangkat hipotesis secara logis, konsepsional dan prinsip pragmatis guna mendapatkan keseragaman acuan (titik pandang) tentang masalah penempatan angka-angka akuntansi yang diharapkan dapat memaksimalkan kepentingan perusahaan secara keseluruhan. Contracting cost theory dapat didefinisikan sebagai suatu pemikiran yang rasional dalam bentuk seperangkat prinsip, sehingga: (a) memberikan keseragaman sudut pandang sehingga praktik akuntansi dapat dianalisis dan dievaluasi, (b) memberi petunjuk dan pedoman mengenai penyusunan metode dan praktik-praktik yang baru.

Praktik akuntansi pada dasarnya sejalan dengan pertumbuhan aktivitas bisnis dalam abad 19 dan awal abad 20, American Institute of Accountant (AIA) yang kemudian menjadi AICPA (American Institute of Certified Public Accountants) didirikan di Amerika. Tahun 1933 pemerintah Amerika Serikat membuat aturan mengenai perlunya audit perusahaan, kemudian pada tahun 1934 pemerintah Amerika Serikat membentuk SEC (Securities Exchange Commission) yang diberi wewenang untuk mengatur praktik akuntansi dan audit untuk perusahaan-perusahaan publik.

Perkembangan teori akuntansi sejak 1930-an sampai 1970-an bersifat normative accounting theory yaitu mengkaji bagaimana seharusnya akuntansi berjalan dan tidak menjelaskan mengapa hal itu terjadi. Sedangkan teori akuntansi positif berusaha menjelaskan dan menguraikan apa dan bagaimana praktik akuntansi tersebut dilakukan berdasarkan pengalaman yang dapat diuji dengan dunia empirik sehingga lebih berhasil menyelesaikan masalah praktik akuntansi. Positive theory oleh Milton Friedman tahun 1953, Johnson tahun 1967 digunakan dalam menguji hipotesis dengan observasi terhadap phenomena-phenomena ekonomi. Milton, menulis monograph dengan judul essay in positive economics, menerangkan secara lengkap tentang positive research dalam bidang ilmu ekonomi. Positive research yang ditulis Milton telah mampu menjadi landasan sistematik tentang penjelasan phenomena-phenomena ekonomi yang digunakan dalam penelitian hingga abad sekarang. Dalam teori positif dibahas tiga hal yakni menjelaskan, mengawasi dan memprediksi. Watts dan Zimmerman (1986:2), menyatakan teori akuntansi menyediakan seperangkat prinsip atau konsep-konsep yang luas untuk menjelaskan (to explain) berarti memberikan jawaban terhadap praktik akuntansi yang berlaku dan memprediksikan (to predict) berarti meramalkan fenomena-fenomena yang berlaku. Sejalan dengan perubahan lingkungan tempat akuntansi beroperasi, konsep dalam teori selalu dikembangkan agar tetap terpelihara sebagai pengetahuan dan relevan untuk pedoman praktik akuntansi. Terdapat dua dimensi dalam pengembangan teori akuntansi yaitu penyusunan konstruksi dan verifikasi teori.

Bila dihubungkan dengan praktik akuntansi, positive theory harus mampu menjawab pertanyaan: (a) mengapa beberapa perusahaan memilih metode penyusutan garis lurus dan perusahaan lain memilih penyusutan dipercepat, (b) mengapa perusahaan minyak memilih metode full-cost accounting dan perusahaan lain memilih successful-efforts untuk biaya eksplorasi, (c) mengapa SEC menggunakan hak veto untuk kebijakan pemilihan metode akuntansi tertentu. Lebih lanjut Zimmerman (1980:109), menyatakan positive research dalam bidang ilmu akuntansi telah dilakukan tiga penelitian terpenting yaitu (a) Ball dan Brown (1968), meneliti tentang isi informasi laba tahunan; (b) Ball dan Watts (1972), meneliti time series properties dari laba tahunan; (c) Kaplan dan Roll (1972) meneliti tentang reaksi harga saham terhadap perubahan metode akuntansi. Ketiga penelitian ini bisanya menjadi acuan penelitian-penelitian lanjutan hingga saat ini.

Kelly (1983:112) dan Zimmerman (1980:119), menyatakan manajer dan karyawan yang bekerja pada perusahaan akan berusaha memaksimumkan fungsi kini, dan masa mendatang dari bonus yang akan mereka terima. Jika perusahaan mengalami kerugian pada periode tahun tertentu, nilai kerugian yang dilaporkan akan lebih besar dari yang sebenarnya terjadi dengan harapan pada tahun mendatang perusahaan akan menaikkan pelaporan laba sehingga akan memperoleh bonus bagi manajer. Jadi, positive research berfokus pada aliran kas, pemilihan metode akuntansi, dan pengaruhnya terhadap kesejahteraan manajemen.

Bidang Akuntansi, Background theory adalah positive theory yang dikemukan oleh Milton Friedman (1953) dan Johnson (1967). Positive theory digunakan dalam menjelaskan fenomena ekonomi dan bisnis melalui spesifikasi variabel yang saling terkait. Teori positif yang dikemukan Milton merupakan sekumpulan proposisi (penjelasan sifat dan realita) yang terdiri dari konstrak yang didefinisikan secara luas dan menghubungkan berbagai unsur yang terdapat dalam proposisi tersebut.

Bidang Akuntansi Teori utama (grand theory) adalah positive accounting theory dari Watts dan Zimmerman (1978/1986), mempunyai tujuan dalam menjelaskan dan memberi jawaban atas praktik akuntansi dan meramalkan phenomena-phenomena akuntansi serta bagaimana interaksi antar variabel dalam dunia nyata.

Bidang Akuntansi Teori antara (middle range theory) adalah agency theory dari Jensen dan Mackling (1976), dalam pengertian perusahaan ada melalui suatu kontrak antara seorang atau lebih pemilik (principal) dengan seorang manajer (agent) dalam melaksanakan wewenang pengambilan keputusan kepada manajer. Teori ini menyatakan setiap orang cenderung mementingkan diri sendiri dan memaksimalkan kemakmurannya melalui keputusan yang diambil dalam perusahaan. Laba dapat digunakan untuk mengurangi biaya keagenan (agency costs). Mengutip pernyataan Jensen dan Meckling : "The costs of agency relationship have been defined as the sum of (1) monitoring expenditures by the principal, (2) bonding expenditures by the agent, and (3) the residual loss".

Teori utama (positive accountingtheory), teori antara (agency theory) dan teori penerapan (contracting cost theory) dapat dijabarkan dalam hipotesis yaitu political cost hypothesis, size hypothesis, debt equity hypothesis, bonus plan hypothesis and perquisites hypothesis, collateral hypothesis, balancing model cost agency (kepemilikan perusahaan oleh manajemen/ managerial ownership).

---bersambung---

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H