Statement of Accounting Theory dan Theory Acceptance (SATTA), dan Lemke dan Page (1992:90), menyatakan diperlukan contracting cost theory untuk mengevaluasi sistem pendekatan dalam pencatatan transaksi dan penyampaian informasi kepada pada pemakai. Dengan demikian contracting cost theory merupakan struktur teori yang dipergunakan mengevaluasi model praktik akuntansi secara spesifik untuk menghasilkan informasi akuntansi. Contracting cost theory merupakan faktor ekonomi yang menentukan dalam pemilihan metode akuntansi bagi para regulator dan aspek akuntansi perpajakan.

Contracting cost theory menjelaskan seperangkat hipotesis secara logis, konsepsional dan prinsip pragmatis guna mendapatkan keseragaman acuan (titik pandang) tentang masalah penempatan angka-angka akuntansi yang diharapkan dapat memaksimalkan kepentingan perusahaan secara keseluruhan. Contracting cost theory dapat didefinisikan sebagai suatu pemikiran yang rasional dalam bentuk seperangkat prinsip, sehingga: (a) memberikan keseragaman sudut pandang sehingga praktik akuntansi dapat dianalisis dan dievaluasi, (b) memberi petunjuk dan pedoman mengenai penyusunan metode dan praktik-praktik yang baru.

Praktik akuntansi pada dasarnya sejalan dengan pertumbuhan aktivitas bisnis dalam abad 19 dan awal abad 20, American Institute of Accountant (AIA) yang kemudian menjadi AICPA (American Institute of Certified Public Accountants) didirikan di Amerika. Tahun 1933 pemerintah Amerika Serikat membuat aturan mengenai perlunya audit perusahaan, kemudian pada tahun 1934 pemerintah Amerika Serikat membentuk SEC (Securities Exchange Commission) yang diberi wewenang untuk mengatur praktik akuntansi dan audit untuk perusahaan-perusahaan publik.

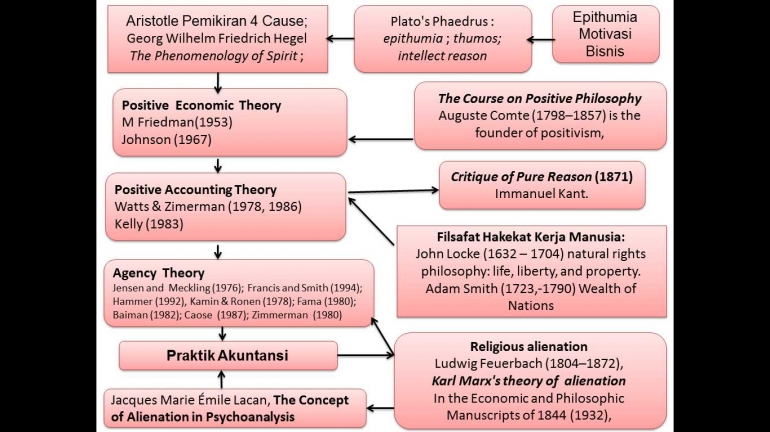

Perkembangan teori akuntansi sejak 1930-an sampai 1970-an bersifat normative accounting theory yaitu mengkaji bagaimana seharusnya akuntansi berjalan dan tidak menjelaskan mengapa hal itu terjadi. Sedangkan teori akuntansi positif berusaha menjelaskan dan menguraikan apa dan bagaimana praktik akuntansi tersebut dilakukan berdasarkan pengalaman yang dapat diuji dengan dunia empirik sehingga lebih berhasil menyelesaikan masalah praktik akuntansi. Positive theory oleh Milton Friedman tahun 1953, Johnson tahun 1967 digunakan dalam menguji hipotesis dengan observasi terhadap phenomena-phenomena ekonomi. Milton, menulis monograph dengan judul essay in positive economics, menerangkan secara lengkap tentang positive research dalam bidang ilmu ekonomi. Positive research yang ditulis Milton telah mampu menjadi landasan sistematik tentang penjelasan phenomena-phenomena ekonomi yang digunakan dalam penelitian hingga abad sekarang. Dalam teori positif dibahas tiga hal yakni menjelaskan, mengawasi dan memprediksi. Watts dan Zimmerman (1986:2), menyatakan teori akuntansi menyediakan seperangkat prinsip atau konsep-konsep yang luas untuk menjelaskan (to explain) berarti memberikan jawaban terhadap praktik akuntansi yang berlaku dan memprediksikan (to predict) berarti meramalkan fenomena-fenomena yang berlaku. Sejalan dengan perubahan lingkungan tempat akuntansi beroperasi, konsep dalam teori selalu dikembangkan agar tetap terpelihara sebagai pengetahuan dan relevan untuk pedoman praktik akuntansi. Terdapat dua dimensi dalam pengembangan teori akuntansi yaitu penyusunan konstruksi dan verifikasi teori.

Bila dihubungkan dengan praktik akuntansi, positive theory harus mampu menjawab pertanyaan: (a) mengapa beberapa perusahaan memilih metode penyusutan garis lurus dan perusahaan lain memilih penyusutan dipercepat, (b) mengapa perusahaan minyak memilih metode full-cost accounting dan perusahaan lain memilih successful-efforts untuk biaya eksplorasi, (c) mengapa SEC menggunakan hak veto untuk kebijakan pemilihan metode akuntansi tertentu. Lebih lanjut Zimmerman (1980:109), menyatakan positive research dalam bidang ilmu akuntansi telah dilakukan tiga penelitian terpenting yaitu (a) Ball dan Brown (1968), meneliti tentang isi informasi laba tahunan; (b) Ball dan Watts (1972), meneliti time series properties dari laba tahunan; (c) Kaplan dan Roll (1972) meneliti tentang reaksi harga saham terhadap perubahan metode akuntansi. Ketiga penelitian ini bisanya menjadi acuan penelitian-penelitian lanjutan hingga saat ini.

Kelly (1983:112) dan Zimmerman (1980:119), menyatakan manajer dan karyawan yang bekerja pada perusahaan akan berusaha memaksimumkan fungsi kini, dan masa mendatang dari bonus yang akan mereka terima. Jika perusahaan mengalami kerugian pada periode tahun tertentu, nilai kerugian yang dilaporkan akan lebih besar dari yang sebenarnya terjadi dengan harapan pada tahun mendatang perusahaan akan menaikkan pelaporan laba sehingga akan memperoleh bonus bagi manajer. Jadi, positive research berfokus pada aliran kas, pemilihan metode akuntansi, dan pengaruhnya terhadap kesejahteraan manajemen.

Bidang Akuntansi, Background theory adalah positive theory yang dikemukan oleh Milton Friedman (1953) dan Johnson (1967). Positive theory digunakan dalam menjelaskan fenomena ekonomi dan bisnis melalui spesifikasi variabel yang saling terkait. Teori positif yang dikemukan Milton merupakan sekumpulan proposisi (penjelasan sifat dan realita) yang terdiri dari konstrak yang didefinisikan secara luas dan menghubungkan berbagai unsur yang terdapat dalam proposisi tersebut.

Bidang Akuntansi Teori utama (grand theory) adalah positive accounting theory dari Watts dan Zimmerman (1978/1986), mempunyai tujuan dalam menjelaskan dan memberi jawaban atas praktik akuntansi dan meramalkan phenomena-phenomena akuntansi serta bagaimana interaksi antar variabel dalam dunia nyata.

Bidang Akuntansi Teori antara (middle range theory) adalah agency theory dari Jensen dan Mackling (1976), dalam pengertian perusahaan ada melalui suatu kontrak antara seorang atau lebih pemilik (principal) dengan seorang manajer (agent) dalam melaksanakan wewenang pengambilan keputusan kepada manajer. Teori ini menyatakan setiap orang cenderung mementingkan diri sendiri dan memaksimalkan kemakmurannya melalui keputusan yang diambil dalam perusahaan. Laba dapat digunakan untuk mengurangi biaya keagenan (agency costs). Mengutip pernyataan Jensen dan Meckling : "The costs of agency relationship have been defined as the sum of (1) monitoring expenditures by the principal, (2) bonding expenditures by the agent, and (3) the residual loss".

Teori utama (positive accountingtheory), teori antara (agency theory) dan teori penerapan (contracting cost theory) dapat dijabarkan dalam hipotesis yaitu political cost hypothesis, size hypothesis, debt equity hypothesis, bonus plan hypothesis and perquisites hypothesis, collateral hypothesis, balancing model cost agency (kepemilikan perusahaan oleh manajemen/ managerial ownership).

---bersambung---