Semenjak Covid-19 masuk di Indonesia, perekonomian menjadi fluktuatif sangat signifikan. Dari yang mulanya perekonomian berjalan semestinya, tiba-tiba bak jatuh ketika Covid-19 mulai masuk di Indonesia. Hal itu karena semua sektor kehidupan mengalami perubahan. Banyak sektor yang mengalami perubahan, seperti sektor pangan, pariwisata, dan ekonomi. Terdampaknya sektor tersebut mengakibatkan banyaknya karyawan di PHK yang kemudian menciptakan pengangguran. Dengan banyaknya pengangguran membuat pendapatan masyarakat turun dan mempengaruhi kegiatan pengkreditan yang berlangsung.

Salah satu sektor yang mengalami penurunan sangat signifikan akibat Covid-19 adalah sektor ekonomi. Pada sektor ini, pemerintah melakukan berbagai upaya ataupun kebijakan stabilisasi perekonomian untuk memulihkan perekonomian agar stabil dan terkendali. Pemerintah bisa melakukan dua kebijakan untuk memulihkan perekonomian, yaitu kebijakan moneter dan kebijakan fiskal. Kebijakan moneter merupakan kebijakan yang dilakukan oleh Bank Sentral untuk mempengaruhi jumlah uang beredar dan daya beli yang dimiliki oleh suatu negara, bisa dilakukan melalui operasi pasar terbuka, kebijakan diskonto, kebijakan kredit ketat, serta kebijakan cadangan kas. Pengaruh kebijakan moneter ini akan dirasakan pertama kali oleh sektor perbankan yang kemudian ditrsanfer pada sektor riil. Sedangkan kebijakan fiskal sendiri merupakan kebijakan stabilisasi perekonomian dengan instrumen utamanya adalah pajak dan pengeluaran pemerintah. Kebijakan fiskal ini lebih mengarah langsung kepada sektor riil.

Pada sektor ekonomi khususnya berkaitan dengan perbankan, dengan melihat semua dampak yang terjadi, seperti yang diketahui, Otoritas Jasa Keuangan (OJK) melakukan suatu kebijakan yang dikenal dengan restrukturisasi kredit. Restrukturisasi kredit merupakan upaya perbaikan yang dilakukan dalam kegiatan perekonomian lebih khususnya perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya. Sehingga, akan memberikan kemudahan pembayaran kredit pada debitur, guna menghindari kredit macet yang dapat merugikan debitur maupun kreditur. Restrukturisasi kredit ini bisa dilakukan dengan penurunan suku bunga, perpanjangan jangka waktu kredit, pengurangan tunggakan bunga kredit, pengurangan tunggakan pokok kredit, penambahan fasilitas kredit, serta konversi kredit menjadi penyertaan modal sementara.

Seperti yang diketahui bahwa kebijakan restrukturisasi kredit yang mulanya berakhir pada 31 Maret 2021 diperpanjang sampai 31 Maret 2022, berdasarkan Peraturan OJK (POJK) NO. 11/POJK.03/2020 terkait relaksasi restrukturisasi kredit. Sebagaimana yang dijelaskan oleh Kepala Eksekutif Pengawasan Perbankan OJK, Heru Kristiyana, bahwa perpanjangan ini dilakukan karena bermanfaat bagi pemulihan ekonomi sebab pandemi yang menekan ekonomi tak kunjung usai. Restrukturisasi ini diharapkan dapat memberikan ruang gerak bagi debitur yang masih memiliki proyek usaha, namun memerlukan waktu yang lebih untuk bisa kembali normal agar tetap bisa memenuhi kewajibannya kepada bank. Ia juga menuturkan bahwa restrukturisasi ini sebagai respons dalam menjaga sektor riil agar mampu berkembang di tengah hantaman pandemi. Selain itu, kebijakan ini diharapkan mampu menyokong terjadinya penurunan kualitas debitur serta menjaga stabilitas sektor jasa keuangan dan lebih luasnya sektor ekonomi. Tentunya dengan kebijakan tersebut diharapkan dapat memberikan efek yang positif bagi pemulihan stabilitas ekonomi.

Melalui perpanjangan restrukturisasi kredit, Kepala Eksekutif Pengawas Perbankan OJK, Heru Kristiyana, menyampaikan ada empat substansi yang akan menjadi pokok ketentuan dalam perpanjangan POJK 11/20 tentang relaksasi strukturisasi kredit terimbas pandemi. Empat hal tersebut yaitu:

- Mengenai kriteria debitur yang layak mendapatkan perpanjangan restrukturisasi kredit. Bank, dalam hal ini harus melakukan self assesment terhadap debitur yang dinilai mampu terus bertahan dan masih memiliki prospek usaha, sehingga nantinya bisa diberikan perpanjangan.

- Mengenai pembentukan pencadangan. Bank diminta membentuk pencadangan terhadap debitur-debiturnya yang menerima restrukturisasi kredit dan dinilai tidak lagi berkemampuan membayar pasca restrukturisasi kredit berakhir.

- Mengutamakan pembentukan pencadangan dan ketahanan modal sebelum menetapkan kebijakan pembagian dividen. Hal ini dilakukan agar nantinya ketika bank melakukan pembagian dividen mempertimbangkan ketahanan modal atas tambahan kerugian penurunan nilai (CKPN). Dimana hal ini harus dibentuk untuk mengantisipasi potensi penurunan kualitas kredit yang direstrukturisasi.

- Bank diminta untuk secara berkala melaporkan stress test terhadap potensi penurunan kualitas kredit yang direstrukturisasi.

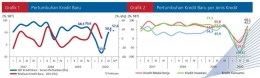

Jika melihat perkembangan mengenai bagaimana berjalannya kebijakan restrukturisasi kredit di Indonesia, tampaknya masih dapat terjaga. Pada tanggal 2 November 2020, Otoritas Jasa Keuangan (OJK) mencatat nilai restrukturisasi kredit mencapai Rp934,8 triliun yang berasal dari 7,6 juta debitur. Nilai restrukturisasi kredit ini setara dengan 17,04% dari nilai penyaluran kredit sampai Oktober 2020 senilai Rp5.484,9 triliun. Selain itu, beberapa bank juga memberikan taksiran mengenai restrukturisasi kredit hingga akhir tahun, bahwa nilai restrukturisasi akan berada pada kisaran 20-50% dari portofolio kredit. Komposisi ini relatif lebih rendah dibandingkan dengan sejumlah negara lain dimana bisa mencapai 50% portofolio kredit.

Sedangkan jika melihat dari bulan sebelumnya, yaitu bulan Oktober 2020. Menurut Wakil Menteri BUMN, Kartika Wirjoatmodjo, Kementerian BUMN mencatat hingga akhir Oktober 2020 Bank BUMN yang tergabung dalam Himpunan Bank Negara (Himbara) telah merealisasikan kredit sebesar Rp490 triliun yang dilakukan terhadap 3,9 juta debitur terdampak Covid-19. Secara total Himbara sangat masif untuk merestrukturisasi kredit, jika secara nasional mencapai Rp900 triliun, Himbara Rp490 triliun. Hal ini hampir 50-60% dari total nasional. Himbara telah merestrukturisasi kredit untuk BRI senilai Rp192,25 triliun, Bank Mandiri senilai Rp 119,41 triliun, BNI senilai Rp123,54 triliun, serta BTN senilai Rp55,26 triliun. Nilai restrukturisasi kredit yang cukup besar ini disebabkan oleh segmen pasar masing-masing bank yang cukup luas.

Dapat dilihat bersama bahwa peran OJK dan kebijakan yang dilakukan dinilai sangat membantu perbankan maupun perekonomian dalam mencegah terjadinya kredit macet di masa pandemi Covid-19, terutama dalam hal restrukturisasi pinjaman dan pembiayaan. Dengan adanya restrukturisasi kredit ini sangat membantu pemulihan ekonomi walaupun belum sepenuhnya terjadi di semua sektor. Melalui kebijakan ini setidaknya dapat memberikan nafas bagi debitur maupun kreditur. Diharapkan kebijakan ini dapat mendukung pertumbuhan ekonomi dan tentunya juga menghindari terjadinya moral hazard.

Namun, tentunya agar kredit dapat berjalan normal seperti sebelum Covid-19, diperlukan adanya sinergi dari sektor riil juga. Sektor langsung yang berkaitan dengan masyarakat harus dipulihkan dan dapat berjalan sebagaimana mestinya. Hal itu karena pertumbuhan kredit sangat dipengaruhi oleh sektor riil terutama dari sektor permintaannya. Di sisi lain, sinergitas dari Bank Indonesia, OJK, dan Kementerian Keuangan juga sangat dibutuhkan guna memulihkan keadaan yang terjadi sekarang.

Penurunan pada sektor ekonomi khususnya perbankan berasal dari sektor riil yang mengalami kesulitan keuangan sehingga berakibat pada kesulitan dalam pembayaran kredit. Adanya Covid-19 membuat pendapatan disposable tiap individu otomatis berubah menurun, maka jika melihat pada toeri Keynes, hal ini akan mempengaruhi konsumsi yang ada. Hal tersebut membuat aktivitas ekonomi menurun yang berdampak pada turunnya sisi permintaan kredit dan meningkatnya simpanan masyarakat di perbankan karena pelaku usaha lebih memlilih menahan ekspansi usaha serta masyarakat yang lebih memilih menahan atau mengurangi konsumsinya. Seperti yang dijelaskan diawal bahwa Covid-19 ini memberi dampak pada berbagai sektor, dimana dampak tersebut saling berhubungan antar sektor yang lainnya. Hal itulah yang membuat OJK mengeluarkan kebijakan mengenai restrukturisasi kredit.