Hati ibu mana yang tidak pilu melihat putranya terbaring penuh luka karena kecelakaan. Ditambah lagi, sepeda motor sang putra yang baru dibeli sekitar dua bulan rusak parah karena kecelakaan tersebut. Sepeda motor yang seharusnya memperlancar mobilitas putranya ke pabrik tempatnya bekerja justru menjadi korban bersama sang putra. Sedih pastinya persaan tetangga saya tersebut menyaksikan musibah yang dialami putranya. Selang beberapa hari setelah kejadian tersebut, sepeda motor yang rusak itu digantikan yang baru oleh perusahaan pembiayaan. Pasalnya, kendaraan tersebut dibeli secara kredit melalui perusahaan pembiayaan.

Pada umumnya perusahaan pembiayaan bekerjasama dengan perusahaan asuransi untuk meminimalkan risiko atas kendaraan selama periode kontrak kredit kendaraan. Premi asuransi dibayar sepaket dengan jumlah cicilan yang dibayar setiap bulannya. Kisah kecelakaan tetangga saya tersebut membuat saya mengerti manfaat asuransi kendaraan. Berbagai risiko melekat ketika kita berkendara dengan kendaraan. Risiko kecelakaan lalu lintas, kerusakan, hingga kehilangan kendaraan karena pencurian atau bencana.

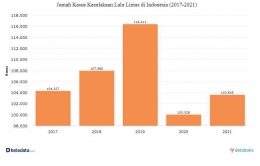

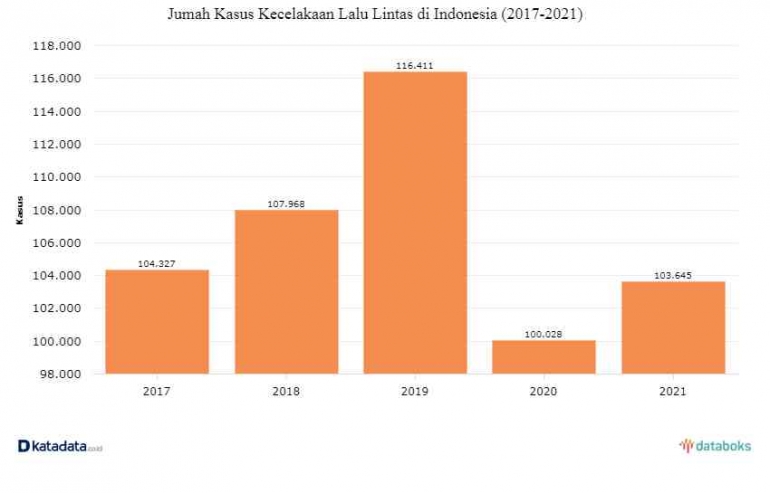

Selama tahun 2021, tercatat sebannyak 103.645 jumlah kecelakaan lalu lintas di Indonesia. Sebanyak 73% di antaranya melibatkan sepeda motor. Data tersebut diperoleh melalui Korlantas RI dan dipublikasikan oleh Kementerian Perhubungan. Kerugian materiil sudah pasti melekat pada kejadian tersebut. Mengetahui fakta tersebut, produk asuransi dapat dipertimbangkan untuk meminimalkan kerugiannya.

Asuransi kendaraan bermotor dapat diakses secara personal, tidak harus kredit kendaraan terlebih dulu. Salah satu perusahaan asuransi yang mengakomodasi kebutuhan tersebut adalah MPM Insurance. Kendaraan yang dapat diasuransikan adalah kendaraan bermotor seperti sepeda motor, mobil, dan jenis kendaraan bermotor lainnya. Pilihan asuransi kendaraan yang disediakan oleh MPM Insurance adalah asuransi kendaraan all risk dan total loss only (TLO).

Sebelum memilih perusahaan asuransi alangkah baiknya kita memahami profil dan kredibilitas perusahaannya. Salah pilih perusahaan justru dapat merugikan dan kita sebagai konsumen gagal meminimalkan risiko dan mendapat perlindungan. Demikian pula ketika memilih jenis asuransinya, sangat penting untuk memahahi bagaimana skema pembayaran dan risiko yang ditanggung dari asuransi kendaraan all risk maupun TLO. Hal tersebut penting, agar kita sebagai konsumen dapat memilih asuransi sesuai kebutuhan dan kondisi keuangan. Selain itu juga menghindarkan kita dari salah persepsi ketika mengajukan klaim asuransi.

Lebih Dekat Mengenal MPM Insurance

MPM Insurance merupakan perusahaan di bawah naungan PT. Mitra Phinastika Mustika (MPM Group). Bermula dari tahun 1987, MPM Group memulai bisnisnya di bidang pemasaran oli. Tahun demi tahun bisnis MPM Group terus berkembang termasuk di bidang distribusi kendaraan bermotor. Hingga pada Mei 2012, MPM Group melebarkan sayapnya di bidang asuransi dengan mendirikan PT. Asuransi Mitra Pelindung Mustika atau lebih familiar dengan sebutan MPM Insurance.

MPM Insurance bergerak di bidang asuransi umum. Asuransi yang ditawarkan oleh MPM Insurance diklasifikasikan menjadi dua yaitu asuransi untuk keperluan bisnis dan personal. Money insurance, asuransi pengangkutan, serta asuransi kredit multiguna merupakan contoh asuransi yang disediakan untuk kepentingan bisnis. Produk untuk asuransi personal juga beragam yaitu asuransi kendaraan, properti, kecelakaan diri, serta asuransi perjalanan.

Kredibilitas perusahaan menjadi pertimbangan penting bagi konsumen dalam memutuskan penggunaan jasa atau produk. MPM Insurance memiliki kredibilitas yang mumpuni karena sudah terdftar dan diawasi oleh Otoritas Jasa Keuangan (OJK), sudah pasti bukan perusahaan yang bertujuan untuk menipu konsumennya. Sebanyak 4 (empat) kali berturut-turut sejak tahun 2017, MPM Insurance dinobatkan sebagai "Asuransi Terbaik" dalam ajang tahunan "Best Insurance Awards" yang diselenggarakan oleh Majalah Investor. Predikat tersebut tentu menunjukkan bahwa MPM Insurance adalah perusahaan yang kredibel.

Informasi selengkapnya mengenai MPM Insurance dapat diakses melalui https://www.mpm-insurance.com/ yang merupakan kanal resmi MPM Insurance. Melalui kanal tersebut, kita dapat memperoleh berbagai informasi mengenai perusahaan, produk, pengisian form pendaftaran, hingga proses klaim asuransi. Termasuk bagi siapa saja yang tertarik menggunakan asuransi kendaraan, jenis atau skema asuransinya dapat dipelajari melalui kanal tersebut.

Pilihan Asuransi Kendaraan All Risk atau Total Loss Only Disesuaikan dengan Kebutuhan

Kebutuhan dan prioritas masing-masing individu tentu berbeda-beda, termasuk dalam memilih asuransi kendaraan. MPM Insurance menjembatani perbedaan kebutuhan tersebut dengan memberikan pilihan jenis asuransi kendaraan. Skema asuransi kendaraan yang dapat dipilih adalah asuransi kendaraan all risk atau total loss only (TLO), keduanya berlaku untuk asuransi motor, mobil, maupun kendaraan bermotor lainnya.

Asuransi kendaraan all risk menjamin kerugian atau kerusakan pada kendaraan bermotor yang diakibatkan oleh benturan, tergelincir, tabrakan, terperosok, pencurian, kebakaran, atau tindakan yang mengakibatkan tanggung jawab hukum kepada pihak ketiga. Hampir semua jenis risiko atau kerugian dijamin oleh MPM Insurance sebagai pihak penanggung dalam skema asuransi all risk.

Jenis asuransi all risk cocok digunakan bagi pemilik kendaraan yang akses jalan atau medannya kesehariannya memungkinkan kendaraan cepat rusak. Misalnya jalanan banyak lubang, licin, berbatu, sering terkeana banjir rob. Selain itu bagi mereka yang tidak senang berurusan dengan hal rumit untuk membayar ini dan itu, asuransi all risk dapat menjadi pilihannya.

Pada prinsipnya, baik asuransi all risk maupun TLO sama-sama bertujuan untuk meminimalkan risiko kerugian pada kendaraan. Keduanya juga memiliki kelebihan dan kekurangan. Asuransi all risk unggul dalam jumlah risiko yang dapat ditanggung, namun jumlah premi yang harus dibayarkan relatif lebih mahal. Sedangkan TLO unggul dari sisi harga karena lebih murah, namun kerugian dapat diklaim ketika kendaraan hilang atau mengalami kerusakan mencapai 75% atau lebih. Kelebihan dan kekurangan tersebut juga dapat digunakan sebagai pertimbangan bagi para calon konsumen dalam menentukan jenis asuransi yang dipilih.

Pentingnya memahami perbedaan kedua jenis asuransi tersebut agar tidak terjadi salah persepsi di kemudian hari. Misalnya saja ada seorang konsumen yang menggunakan asuransi kendaraan TLO. Di tengah periode berjalannya kontrak asuransi, ia mengalami kejadian yang mengakibatkan 25% kendaraannya mengalami kerusakan. Ketika ia mencoba mengajukan klaim asuransi atas keusakan tersebut, ternyata klaim yang diajukan tidak disetujui oleh pihak perusahaan asuransi. Konsumen tersebut lantas beranggapan bahwa perusahaan asuransi telah melakukan penipuan, padahal syarat dapat dilakukannya klaim atas asuransi TLO adalah kerusakan di atas 75% hingga rusak total, bahkan mengalami kehilangan. Salah persepsi seperti ini dapat dihindari dengan benar-benar memahami jenis asuransi yang dipilih sebelum mengajukan asuransi.

Selain perbedaan all risk dan TLO, perlu dipahami juga dasar penggantian kerugian. Ketika mengalami kerusakan parah mencapai 75% atau lebih, serta mengalami kehilangan. Penggantian kerugian bukan berdasarkan harga baru kendaraan tetapi berdasarkan umur kendaraan saat mengalami kejadian yang merugikan. Singkatnya, total pertanggungan atas asuransi kendaraan yang umurnya 2 tahun lebih besar daripada kendaraan dengan tipe dan merk sama namun umurnya di atas 5 tahun. Hal ini perlu dipahami agar kita dapat melakukan manajemen ekspektasi atas nilai klaim asuransi.

Kondisi keuangan juga menjadi pertimbangan dalam memilih jenis asuransi. Ketika memilih asuransi kendaraan all risk tentunya besar premi asuransi yang dibayarkan juga lebih besar dibandingkan dengan TLO. Meskipun demikian, risiko atau kerusakan yang ditanggung dalam asuransi all risk lebih banyak dibandingkan TLO. Memilih asuransi all risk maupun TLO bermuara pada tujuan yang sama untuk meminimalkan risiko kerugian. Harapannya, mengasuransikan kendaraan membuat kita tidak bingung ketika harus mengeluarkan biaya-biaya karena kerusakan kendaraan yang seringkali tidak terduga.

Bijak Berkendara dan Memanfaatkan Asuransi

Pengendara kendaraan bermotor sudah seharusnya bijak dalam berkendara. Baik pengendara sepeda motor, mobil, maupun jenis lainnya wajib menjaga keselamatan dirinya serta keamanan kendaraannya. Sebagian pengendara kendaraan bermotor mungkin telah terdaftar sebagai pemegang asuransi kendaraan, kesehatan, kecelakaan diri, bahkan asuransi jiwa. Meskipun demikian, bukan berarti mereka bebas ugal-ugalan dengan anggapan apabila kendaraan rusak atau terjadi kecelakaan bisa dilakukan klaim ke pihak. Tentu hal tersebut bukan pemikiran yang bijak.

Kesehatan dan keselamatan adalah anugerah yang patut dijaga dengan penuh rasa syukur. Menggunakan asuransi kendaraan atau asuransi lainnya adalah bentuk ikhtiar dalam meminimalkan risiko kerugian yang melekat. Apabila sampai periode polis asuransi berakhir ternyata kendaraan yang diasuransikan tidak mengalami kerusakan apapun, sehingga tidak ada klaim yang dilakukan maka tidak perlu dianggap sebagai kerugian. Premi yang dibayarkan memang tidak dapat ditarik kembali, artinya kita tidak mengalami kejadian-kejadian yang tidak diinginkan seperti kendaraan rusak karena kecelakaan, bencana, pencurian, dan berbagai hal lainnya. Tentu hal tersebut justru wajib disambut penuh rasa syukur.

Penggunnaan produk asuransi adalah pilihan dari setiap individu. Ketika kita memutuskan untuk memilih menggunakan produk asuransi, alangkah baiknya disesuaikan dengan kebutuhan dan kemampuan keuangan. Seperti saat kita memilih asuransi kendaraan melalui di MPM Insurance, terlebih dulu dilihat profil dan kredibilitas perusahaannya. Selanjutnya, dipilih jenis asuransi kendaraan yang diinginkan all risk atau TLO sesuai dengan kebutuhan kita. Itulah sedikit langkah bijak menentukan produk asuransi. Semakin bijak dan tepat dalam memilih produk asuransi, harapannya semakin tepat risiko yang dapat diminimalkan dan kondisi keuangan pun tidak terganggu.

Referensi

Katadata. 2022 "Angka Kecelakaan Lalu Lintas di Indonesia Meningkat di 2021, Tertinggi dari Kecelakaan Motor." Diakses melalui https://databoks.katadata.co.id/datapublish/2022/03/24/angka-kecelakaan-lalu-lintas-di-indonesia-meningkat-di-2021-tertinggi-dari-kecelakaan-motor pada 17 Juni 2022 pukul 12. 55 WIB.

MPM Insurance. 2022. "Asuransi Kendaraan." Diakses melalui https://www.mpm-insurance.com/produk/asuransi-kendaraan/ pada 17 Juni 2022 pukul 11.14 WIB.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H