Modal ibarat nafas bagi pelaku usaha, baik modal berupa uang maupun ilmu untuk usaha yang ditekuni. Salah satu cara untuk memperoleh modal berupa uang adalah melalui pinjaman dari bank. Namun sayangnya tidak semua orang memenuhi kriteria untuk mengakses pinjaman di bank, atau biasanya disebut unbankable. Terkadang hal itu membuat keinginan membuka atau mengembangkan usaha menjadi terhambat. Padahal tidak semua usaha butuh modal yang besar untuk memulai atau mengembangkannya. Contohnya adalah usaha ultra mikro yaitu usaha mikro perseorangan, masih tergolong UMKM namun dengan skala yang lebih kecil. Biasanya mereka belum membutuhkan permodalan yang besar.

Pembiayaan Ultra Mikro yang selanjutnya disebut Pembiayaan UMi adalah jawaban atas dilema dan problematika mengenai pelaku usaha yang unbankable dan kebutuhan modal usahanya. Pemerintah melalui Badan Layanan Umum Pusat Investasi Pemerintah (BLU PIP) meluncurkan Pembiayaan UMi sejak tahun tahun 2017 yang bertujuan memberikan pinjaman modal bagi para pelaku usaha ultra mikro yang unbankable dan butuh modal usaha dengan jumlah yang relatif sedikit. Pembiayaan UMi disalurkan melalui Lembaga Keuangan Bukan Bank (LKBB) seperti PT. Pegadaian (Persero), PT. Bahana Artha Ventura (BAV), PT. Permodalan Nasional Madani (Persero), serta lembaga linkage seperti koperasi dan Lembaga Keuangan Masyarakat (LKM).

Melalui LKBB, diharapkan pelaku usaha unbankable yang mampu memperoleh pinjaman modal. Nantinya, pelaku usaha yang memperoleh pinjaman melalui Pemmbiayaan UMi atau selanjutnya disebut debitur, juga akan mendapatkan pendampingan usaha dari penyalur. Selain ditujukan sebagai upaya untuk mengembangkan usaha, hal tersebut juga bertujuan untuk meminimalkan risiko gagal bayar debitur.

Pembiayaan UMi adalah angin segar yang mampu memberikan harapan hidup bagi UMKM. Namun sayangnya, masih kurang populer dibandingkan dengan Kredit Usaha Rakyat (KUR). Hal itu Pembiayaan UMi masih relatif baru, oleh karena itu tak ada salahnya mengenal lebih jauh tentang UMi serta kesuksesan pelaku UMKM khususnya pemilik usaha yang masih tergolong ultra mikro dalam memanfaatkan Pembiayaan UMi.

Mengenal Pembiayaan UMi

Pembiayaan UMi merupakan program pemerintah untuk memberikan pinjaman pada usaha ultra mikro. Pembiayaan tersebut dapat diberikan melalui bentuk pembiayaan syariah maupun konvensional. Program tersebut diatur melalui Peraturan Menteri Keuangan (PMK) nomor 22/PMK.05/2017 tentang Pembiayaan Ultra Mikro, kemudian direvisi melalui PMK nomor 95/PMK.05/2018. Pembenahan terus dilakukan demi memenuhi kebutuhan dan tuntutan untuk penguatan dan simplifikasi proses bisnis, serta beradaptasi dengan digitalisasi Pembiayaan UMi. Oleh karena itu, pada Desember 2020 diterbitkan PMK nomor 193/PMK.05/2020 yang mengatur tentang Pembiayaan Ultra Mikro, sekaligus mencabut peraturan sebelumnya.

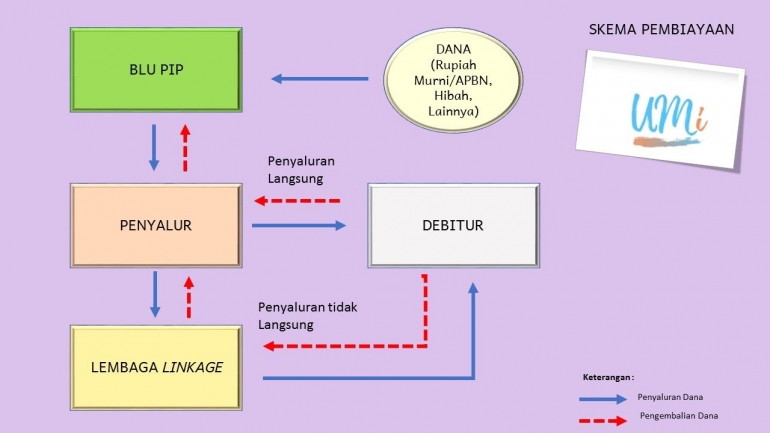

Pelaksana dari Program Pembiayaan UMi adalah BLU PIP yang berada di bawah naungan Direktorat Jendral Perbendaharaan Kementerian Keuangan. BLU PIP menjalankan fungsi sebagai koordinator untuk menghimpun dan menyalurkan dana. Pembiayaan UMi disalurkan kepada pemilik Usaha Ultra Mikro melalui penyalur. Maksud dari penyalur adalah LKBB yang ditunjuk oleh BLU PIP untuk menyalurkan Pembiaayaan UMi. Selanjutnya Pembiayaan UMi disalurkan oleh penyalur secara langsung ke debitur, maupun secara tidak langsung. Penyaluran tidak langsung disalurkan melalui lembaga linkage yang merupakan LKBB yang menjadi mitra penyalur yang selanjutnya baru disalurkan kepada debitur.

Penyalur yang dimiliki atau terafiliasi oleh pemerintah maupun pemerintah daerah dapat menyalurkan Pembiayaan UMi secara langsung maupun tidak langsung, pencairan dananya dapat dilakukan secara tunai atau dengan uang elektronik. Hal ini berbeda dengan penyalur yang tidak dimiliki atau tidak terafiliasi pemerintah, mereka hanya dapat menyalurkannya secara langsung dengan pencairan berupa uang elektronik. Tidak sekadar menyalurkan pembiayaan kepada debitur, penyalur dan lembaga linkage juga berkewajiban untuk melakukan pendampingan usaha kepada debitur. Bentuk pendampingan tersebut berupa pemberian motivasi, konsultasi terkait usaha, peningkatan kapasitas usaha dan SDM, serta berbagai pendampingan lainnya yang dapat mengembangkan usaha debitur.

Mengacu pada peraturan terbaru, plafon pinjaman melalui Pembiayaan UMi mencapai maksimal Rp 20 juta dari yang sebelumnya maksimal Rp 10 juta. Tujuannya adalah menfasilitasi debitur yang usahanya mengalami peningkatan namun mereka belum dapat mengakses pembiayaan melalui perbankan. Pembiayaan UMi dapat diakses secara individu maupun kelompok. Debitur individu berkesempatan menerima pembiayaan hingga maksimal Rp 20 juta, demikian pula dengan kelompok masing-masing amggota kelompok dapat menerima Pembiayaan UMi maksimal Rp 20 juta.