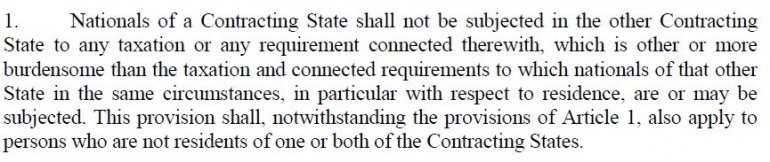

Pajak adalah sumber pendapatan yang paling utama dari suatu negara. Karena semua kebutuhan – kebutuhan negara mulai dari pembangunan fasilitas, pertahanan, pendidikan, dan lain – lain dibiayai oleh pajak. Pajak memiliki proporsi yang cukup signifikan dalam APBN, yaitu sekitar 70% dari keseluruhan dana APBN.

Setiap negara memiliki kedaulatannya masing – masing dalam memungut pajak untuk pemasukan negaranya. Namun seiring dengan masuknya dunia global kedalam era perdagangan bebas, maka membuat suatu negara menjadi mungkin untuk kehilangan sebagian atau mungkin seluruh dari kedaulatan dan hak pemungutan pajak.

Hal ini tertuang dalam tax treaty antar negara. Dengan adanya perdagangan bebas, maka memungkinkan suatu negara bertransaksi dengan negara lainnya yang dimana hal ini akan berdampak sangat signifikan terhadap perekonomian negara tersebut.

Seperti yang telah baru saja dibahas, perdagangan bebas telah menimbulkan suatu transaksi lintas batas. Hal ini berarti transaksi perdagangan tersebut terjadi tidak dalam satu wilayah kedaulatan suatu negara. Dalam konteks perpajakan, tentu saja setiap negara memiliki kebijakannya masing – masing.

Dan kebijakan antara negara satu dengan yang lainnya tentu saja akan sangat berbeda karena kondisi antar negara juga berbeda. Karena transaksi lintas batas adalah transaksi yang mempertemukan dua negara, maka dalam konteks perpajakan akan menimbulkan suatu sengketa atau saling klaim atas hak pemajakan.

Suatu negara dapat menggunakan konsep connecting factor (faktor penghubung) dalam mengidentifikasi apakah dalam suatu transaksi lintas batas dapat di klaim sebagai hak pemajakan negara tersebut.

Dalam pajak internasional, dikenal dua jenis connecting factor, yaitu :

- Personal connecting factor, yaitu connecting factor yang menganalisis hak pemajakan dengan melihat status subjek pajak tersebut. Connecting factor ini juga sering dikenal dengan istilah personal attachment

- Objective connecting factor, yaitu connecting factor yang menganalisis hak pemajakan berdasarkan aktivitas ekonomi dari objek pajak terhadap daerah teritorial negara tersebut.

Penerapan connecting factor tersebut oleh hukum domestik negara – negara yang bertransaksi secara lintas batas dapat menimbulkan kemungkinan terjadinya pemajakan berganda atas subjek atau objek yang sama.

Untuk menghidari pemajakan berganda yang dapat merugikan subjek pajak dan kedua negara yang terlibat, maka dibuatlah suatu panduan yang dinamakan pajak internasional.

Dalam penerapan pajak internasional, maka dibuatlah suatu perjanjian antar negara yang disebut dengan Perjanjian Penghindaran Pajak Berganda atau P3B.

P3B ini akan sangat menguntungkan baik dari sisi wajib pajak maupun negara – negara yang terlibat. Bagi negara – negara yang terlibat, P3B akan mencegah lesunya iklim investasi yang dikarenakan oleh pajak berganda.