Bicara tentang ancaman global terhadap pertumbuhan perekonomian Indonesia, jawaban baku yang selalu disebut-sebut adalah penurunan pertumbuhan China, kenaikan suku bunga The Fed (Fed Fund Rate), dan deflasi komoditas di pasar global. Karena pernyataannya keluar dari antara lain Menko Perekonomian, Menteri Keuangan, dan Gubernur Bank Indonesia yang berada pada posisi penting dalam kebijakan perekonomian, tentu saja pernyataan ini telah melalui kajian para ahli yang berada di sekitar Lapangan Banteng (Kementerian Keuangan dan Kementerian Perekonomian) dan yang berada di Jalan Thamrin (Gedung BI).

Suara yang mirip juga muncul dari para analis ekonomi perbankan atau perusahaan sekuritas yang tidak jauh dari tiga hal tersebut. Entah siapa yang membeo kepada siapa; tetapi dari kalangan non pemerintah tentu saja rentang waktu pengamatannya pendek; sedangkan pemerintah atau bank sentral wawasan (seharusnya) luas dan rentang waktunya panjang.

Tulisan ini bukan dengan rentang waktu pendek misalnya setengah harian, harian atau mingguan. Rentang pendek biasanya digunakan untuk transaksi yang bersifat spekulasi karena fluktuasi dan gejolak mendorong peningkatan transaksi sekalian peluang mendulang "gain" atau sebaliknya "loss".

Deflasi komoditas bukan fenomena baru dan merupakan bagian dari siklus perekonomian seperti juga pertumbuhan perekonomian. Pertumbuhan China, yang diukur dengan Produk Domestik Bruto (PDB atau GDP : Gross Domestic Product), hingga 2010 China masih menikmati angka "double digit" atau di atas 10%. Namun selanjutnya terus turun hingga pada 2015 di bawah 7% (tepatnya 6,9%; pada Triwulan-1 2016 menjadi 6,7%).

Pada Peraga-1 diberikan gambaran pertumbuhan GDP dan deflasi komoditas (Non Energy & Energy).

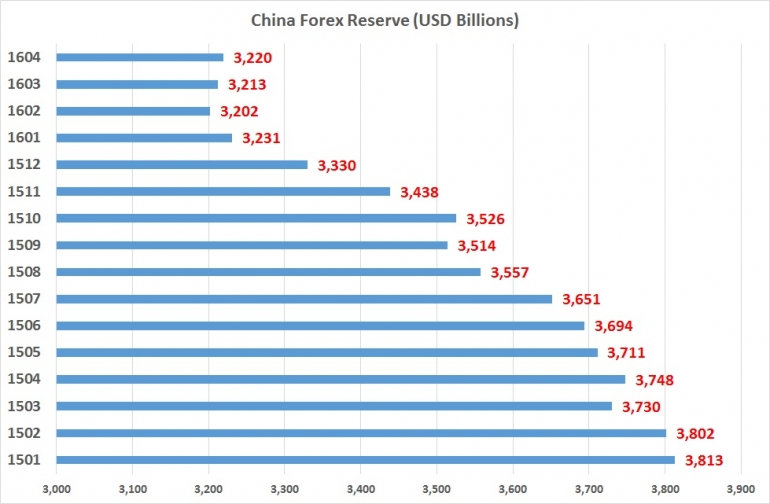

Pasca Krisis Global 2008, demi mempertahankan pertumbuhannya China melakukan kebijakan stimulus anggaran dengan menggelontorkan dana sebesar RMB 4 Triliun atau hampir USD 600 Miliar. Dana tersebut disalurkan melalui pinjaman yang ditujukan kepada SOE (State Owner Enterprise atau BUMN China) dan pemerintah lokal (tingkat provinsi atau daerah). Memang China dapat mempertahankan tingkat pertumbuhan tetapi kemudian terjadi kejenuhan dan pada saatnya pinjaman tersebut "jatuh tempo", muncul tekanan atau "debt exposure". Pada sisi lain, penurunan pertumbuhan menyebabkan terjadinya "capital flight" ke luar dari China yang dan gejolak pada pasar saham Shanghai, seperti pada medio 2015, dan tekanan nilai tukar Renminbi terhadap mata uang asing, terutama Dolar Amerika (USD). Untuk menjaga stablitas keuangannya, People Bank of China (Bank Sentral China) harus melakukan intervensi; sejak awal 2015 hingga April 2016 cadangan dana China berkurang 14,1% atau hampir USD 600 Miliar. Gambaran posisi Cadangan Devisa China diberikan pada Peraga-2.

Dalam kondisi perdagangan yang selalu surplus, China harus mengalami penurunan cadangan devisa dalam jumlah besar. Memang China aktif melakukan Overseas Direct Investment dengan tujuan utama South dan South East Asia sekalian untuk meluaskan pasar ekspor produk atau barang modalnya. Tetapi melihat jumlah realisasi investasi China di Indonesia yang belum significant, jumlah cadangan devisa yang berkurang bukan semata untuk overseas investment tetapi untuk mempertahankan stabilitas pasar saham dan nilai tukar mata uang Renminbi. Untuk mendorong pertumbuhannya, China akan mendorong ekspor tetapi sebaliknhya menekan impor khususnya produk komoditas. Tindakan demikian akan siklistis dan kembali menekan harga komoditas global.

Sejak 2013, The Fed selalu menjadi perhatian pasar finansial khususnya keputusan menormalisasi (baca : menaikkan) suku bunga acuan. Akibatnya selalu timbul gejolak dan semakin membuat Dolar Amerika menguat (USD Strong). Hal ini terjadi karena dana akan ditarik dan dipindahkan ke pasar US. Dampak USD Strong ini justru membuat defisit perdagangan US membesar; sementara bagi Indonesia meningkatkan surplus perdagangan dengan US. Kondisi defisit perdagangan US diberikan pada Peraga-3.