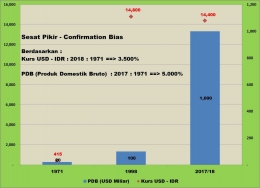

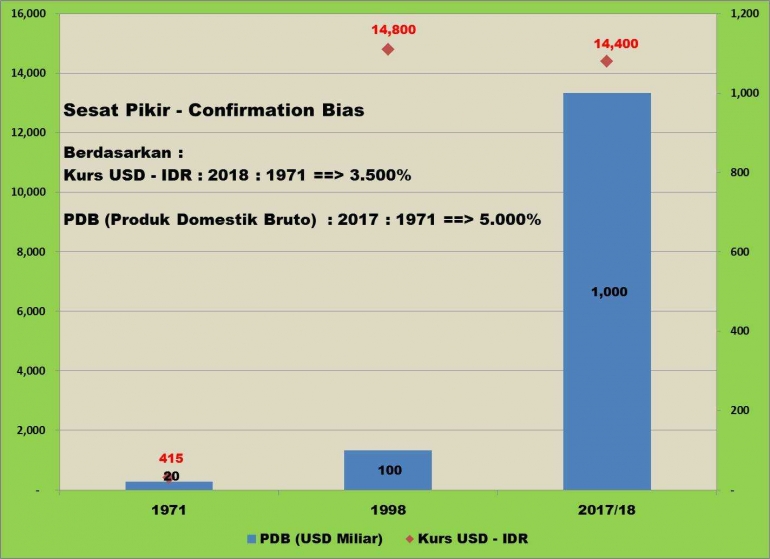

Bias Nilai Tukar

Dalam situasi kini dengan gejolak kurs tukar Rupiah (IDR) terhadap Dolar Amerika (USD), muncul pembandingan kurs tukar 1971 (USD 1 = IDR 415) dan 2018 (USD 1 = IDR 14.400), kurs tukar IDR mengalami depresiasi terhadap USD hingga 3.500 %. Ibarat mendapatkan konfirmasi, langsung saja pembandingan bias alias sesat ini menyebar bak bisa atau racun untuk mengatakan "Rupiah Roboh". Benarkah demikian ?

Peraga-1 berikut ini memberikan gambaran serta pengayaan pemahaman.

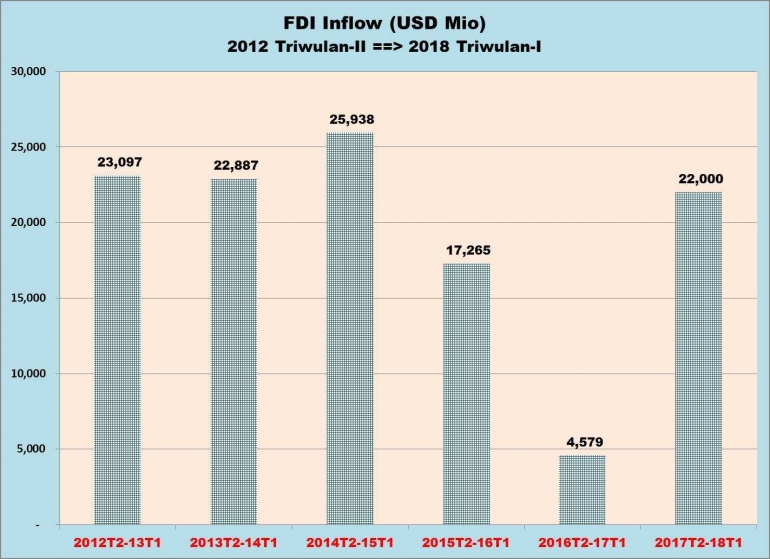

Gejolak kurs tukar alias depresiasi yang timbul selalu dikaitkan dengan defisit transaksi berjalan; khususnya pada neraca perdagangan sejak awal 2018. Peningkatan defisit migas akibat kenaikan "International Crude Price" dianggap sebagai biang defisit selain barang impor lainnya. Namun dengan angka inflasi yang cenderung stabil, dapat disimpulkan tidak ada "imported inflation" dan peningkatan impor barang konsumsi. Lalu bagaimana untuk dapat memahami fenomena defisit neraca perdagangan setelah selalu mengalami surplus sejak 2015 hingga 2017.

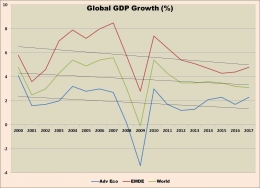

Peraga-2 akan memberikan gambaran arus masuk investasi modal asing (FDI capital inflow).

Peraga di atas menunjukkan bahwa aliran masuk penanaman modal asing (FDI) pada masa 2017 Triwulan-2 hingga 2018 Triwulan-1 meningkat dibandingkan dengan dua masa sebelumnya; serta hampir sama dengan masa 2013 Triwulan-2 hingga 2014 Triwulan-1. Hal ini memberikan indikasi bahwa terjadi pemulihan kepercayaan terhadap iklim dan imbalan investasi di Indonesia.

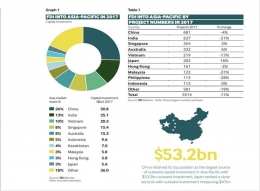

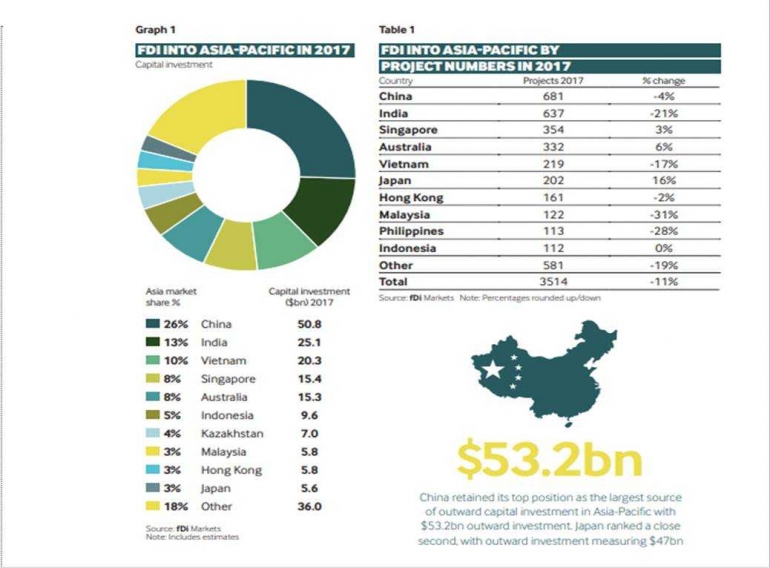

Merujuk pada FDI Intelligence Report 2018, berdasarkan aliran dana yang masuk, Indonesia pada peringkat 6 wilayah Asia Pasifik. (Lihat Peraga-3).

Fenomena Defisit dan Utang