Gejala Krisis dan Pertumbuhan Ekonomi

Awal Mei 2015, BPS (Badan Pusat Statistik) mengumumkan “Pertumbuhan Ekonomi Indonesia (PDB) Triwulan I 2015 tumbuh 4,71 %”. Pemerintah menunjuk pada kondisi perekonomian dunia yang “seret”, turunnya harga komiditas serta belum lancarnya aliran belanja pemerintah khususnya sektor infrastruktur. Pernyataan kantor staf presiden menyebutkan bahwa pemerintahan sekarang mewarisi kondisi pertumbuhan ekonomi yang melambat.

Bank Indonesia merespon dan pada 19 Mei 2015 memutuskan BI Rate (suku bunga acuan) tetap 7.5% dan mendorong kredit serta memberikan kelonggaran untuk KPR (kredit pemilikan rumah) dan KKB (kredit kendaraan bermotor).

Dalam situasi kecenderungan pertumbuhan PDB menurun dan mengarah KRISIS, perlu terobosan dalam strategi dan kebijakan dengan memperhatikan pemahaman akan fakta dan pengalaman masa sebelumnya.

Pembelajaran berdasarkan Fakta atas Kredit dan Pertumbuhan

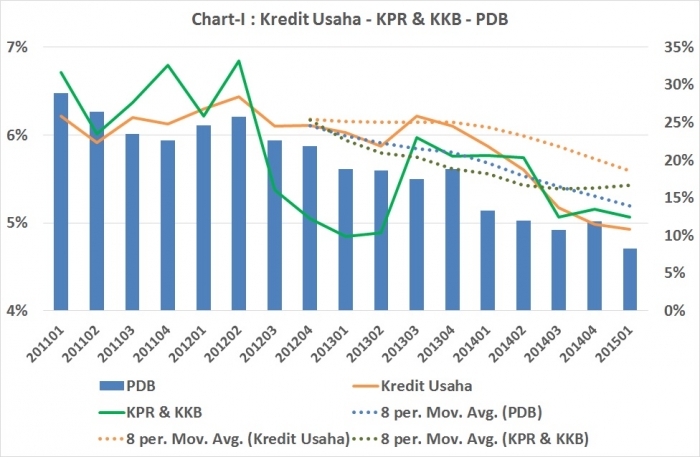

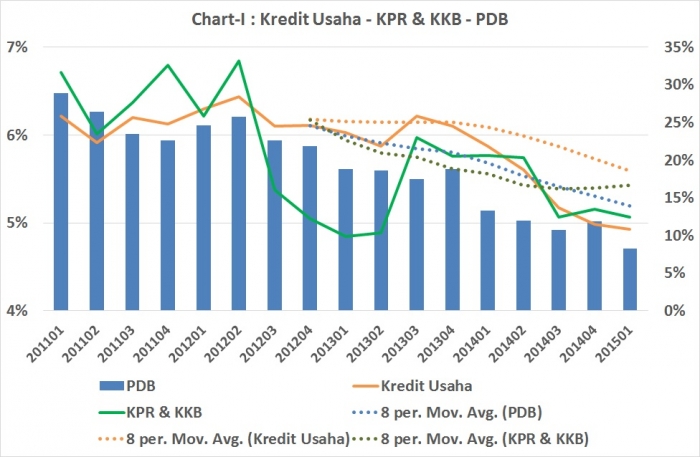

Untuk periode 2011 – Triwulan I 2015, keterkaitan kredit dengan pertumbuhan ekonomi.disajikan pada chart berikut ini.

Penjelasan Chart-I : sumbu kiri prosentase pertumbuhan PDB dan sumbu kanan prosentasi pertumbuhan kredit usaha, kredit konsumsi dan pertumbuhan (YoY : Year of Year).

Dengan menggunakan Trend Analysis pada Chart-I, didapatkan pembelajaran antara lain :

1. Pertumbuhan PDB selaras dengan kredit usaha

2. Peningkatan Kredit konsumsi tidak memberikan kontribusi pada pertumbuhan PDB.(dari Chart-Idapat dilihat bahwa kenaikan kredit konsumsi dan pertumbuhan PDB berlawanan arah, trend kredit konsumsi naik tetapi PDB turun)

Mengapa kredit usaha tidak bertumbuh? Jawaban karena tingginya suku bunga kredit perbankan.

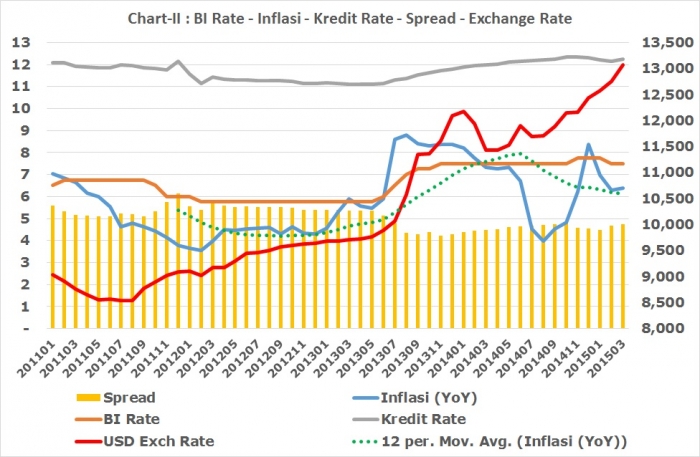

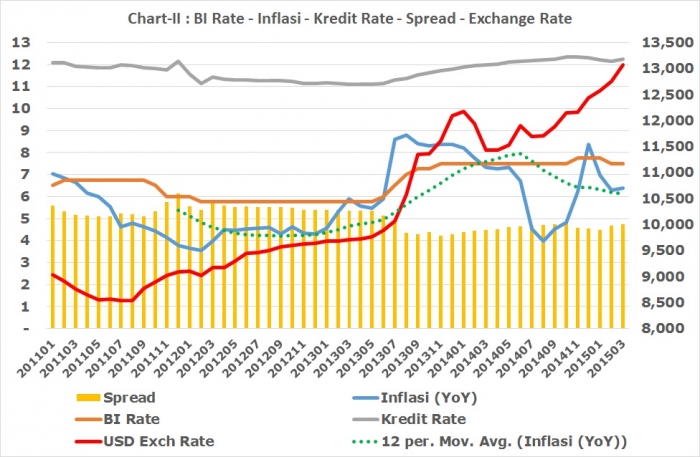

Apa yang terjadi dengan suku bunga kredit yang mengacu pada suku bunga acuan Bank Indonesia (BI Rate) diberikan pada Chart-II berikut ini (masa 2011 – 2015).

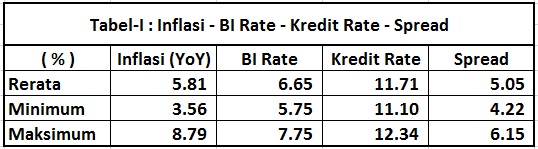

Penjelasan Chart-II : sumbu kiri prosentase rate BI, Inflasi, kredit, dan spread; sumbu kanan kurs tukar USD – Rupiah.Dalam masa 2011 – Maret 2015, angka rerata, minimum, dan maksimum untuk Inflasi (YoY), BI Rate, Kredit Rate, dan Spread seperti pada tabel berikut ini.

Dengan menganalisa Chart-II, dalam masa 2011 – Maret 2015, dapat disimpulkan beberapa hal yaitu:

1. Trend inflasi (YoY) mengindikasikan turun.

2. Kurs tukar Dolar Amerika terhadap Rupiah tidak menunjukkan korelasi (keterkaitan) yang kuat dengan BI Rate. Saat BI Rate dalam rentang 7.5% - 7.75%, kurs tukar mengalami kenaikan drastis.

3. Dengan memperhatikan Tabel-I, maka BI Rate dapat diturunkan hingga 5.75% - 6%, dan perbankan perlu mengendalikan spread pada kisaran 4% sehingga suku bunga kredit akan berada pada kisaran 10%.

Lantas akan timbul pertanyaan, bagaimana dengan spread suku bunga dan kurs tukar.

Tekanan Utang Luar Negeri dan dampaknya pada Kurs Tukar

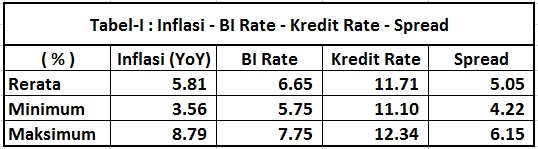

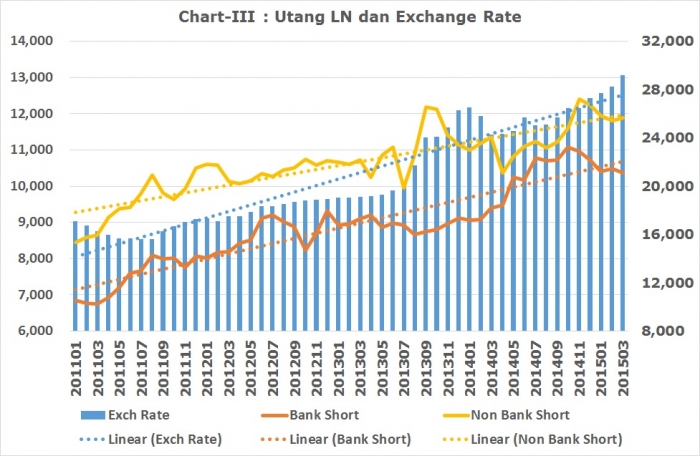

Keterkaitan kurs tukar USD-Rupiah (IDR) dengan utang luar negeri, khususnya bank dan sektor swasta (non pemerintah), dapat dilihat pada Chart berikut ini.

Penjelasan Chart-III : sumbu kanan jumlah utang luar negeri dengan maturitas (jatuh tempo) kurang dari 1 (satu) tahun (dalam Juta USD); sumbu kiri kurs tukar (rerata bulanan), masing-masing untuk masa Januari 2011 – Maret 2015.

Dari grafik dengan menggunakan analisa trend linier, dapat ditarik kesimpulan bahwa kenaikan utang luar negeri dengan maturitas kurang dari 1(satu) tahun selaras dengan kenaikan kurs USD – Rupiah.

Pada Maret 2015, posisi utang luar negeri dengan maturitas kurang dari 1(satu) tahun untuk perbankan sebesar USD 21.1125 juta dan non perbankan USD 25.639. Dengan jumlah tersebut, kebutuhan USD per triwulan untuk perbankan sebesar USD 5,281 juta dan non bank sebesar USD 6.409 juta atau secara keseluruhan besar USD 11.691 juta. Jumlah ini merupakan kebutuhan untuk pemenuhan kewajiban utang.

Jika diperhatikan neraca transaksi berjalan, triwulan pertama 2015 (Januari – Maret) menunjukkan surplus sekitar USD 2.5 milyar, ada kekurangan sekitar USD 9.1 miliar..

Indikasi kekurangan ini terlihat pada penurunan cadangan devisa pada triwulan pertama 2015 terutama pada Maret 2015 sebesar USD 3.9 milyar dan tekanan depresiasi pada nilai tukar Rupiah terhadap USD.

Bagaimana dengan selisih suku bunga (spread) yang diberlakukan perbankan ? Dengan memperhatikan Biaya Operasional dan Pendapatan Operasional (BOPO) bank, tingginya selisih suku bunga pinjaman dan BI Rate timbul karena faktor biaya operasional dan faktor yang berkaitan dengan resiko serta antisipasi kegagalan.

Penyebab tingginya biaya operasional antara lain dampak dari “Non Performing Loan” atau kredit bermasalah sehingga membutuhkan tambahan dana untuk pencadangan serta beban akibat dana pinjaman luar negeri yang ditambah dengan dampak depresiasi nilai tukar rupiah (jika pada pinjaman luar negeri tertersebut tidak dilakukan lindung-nilai atau hedging). Masalah beban perbankan ini perlu mendapat perhatian.

Investasi infrastruktur sebagai faktor penggerak

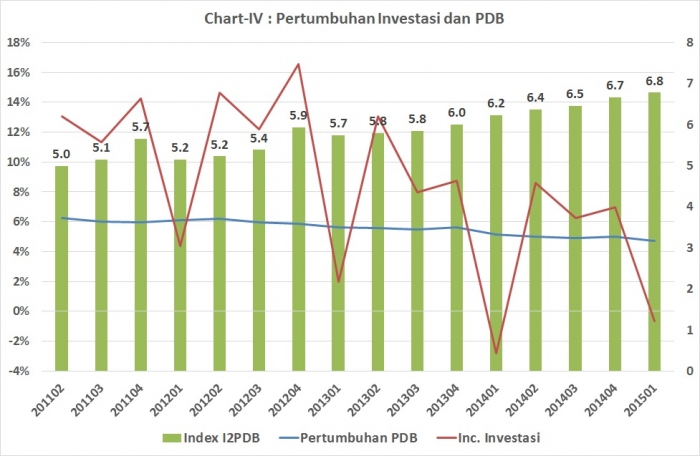

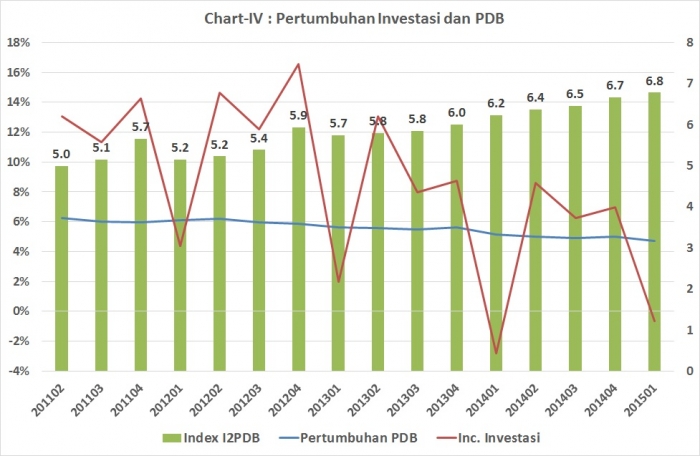

Sejalan dengan upaya mencapai target pertumbuhan PDB, pemerintah mendorong investasi pada sektor infrastruktur dan industri prioritas. Pada Chart-IV diberikan grafik pertumbuhan investasi dan PDB dengan indeksnya (disebut sebagai ICOR : Incremental Capital Output Ratio).

Penjelasan Chart-IV :

Sumbu kiri prosentasi pertumbuhan investasi dan PDB (YoY) dan sumbu kanan index investasi terhadap PDB.

Dari grafik dapat dipahami bahwa pertumbuhan investasi akan mendorong pertumbuhan PDB. Dari trend indeks tambahan investasi terhadap pertumbuhan (dikenal sebagai ICOR : Input Capital to Output Ratio), terjadi kenaikan dari 4.9 menjadi 6.8 dan secara rerata pada besaran 5.8. Sebagai penjelasan, index 5.8 maknanya, untuk mencapai peningkatan pertumbuhan 1% diperlukan peningkatan investasi sebesar 5.8%. Hal ini perlu menjadi perhatian dalam upaya peningkatan efisiensi pembangunan infrastruktur dan industri. Selayaknya, dapat dicapai indeks 5, sehingga dengan target pertumbuhan 5.4%, maka tambahan investasi yang diperlukan minimal sebesar 27%.

Langkah Cerdas dan Cermat

Dari fakta dan pembelajaran yang diberikatan di atas, perlu penanganan bersama yang melibatkan peran pemerintah, otoritas moneter bersama perbankan, dan pelaku usaha.

Beberapa usulan yang dapat diberikan antara lain :.

1. Perlu terobosan penurunan BI Rate agar berada pada angka 6% yang secara bertahap diturunkan. Hal ini untuk mendorong agar dana yang disimpan di perbankan dapat berputar di sektor usaha. Ancaman inflasi memang ada tetapi dengan melihat trend-nya selayaknya BI tidak berlebihan dalam bersikap.

2. Masalah tekanan utang luar negeri jangka pendek (jatuh tempo kurang dari satu tahun) yang dihadapi perbankan dan sektor swasta diselesaikan dengan melakukan negosiasi untuk penundaan kewajiban. Dengan demikian, “demand” akan USD akan reda sehingga mengurangi tekanan pada kurs tukar atau depresiasi nilai tukar Rupiah. Selanjutnya, jika transaksi berjalan dapat surplus maka nilai tukar Rupiah akan mengalami apresiasi secara berkelanjutan.

3. Dengan berkurangnya tekanan akibat pemenuhan kewajiban utang, beban perbankan akan berkurang sehingga spread suku bunga dapat turun dan selanjutnya akan membuat kredit usaha turun menuju 10% atau bahkan lebih agresif menjadi “single digit”.

4. Pemerintah perlu memberikan dukungan bagi pihak swasta yang membutuhkan dana dari perbankan sebagai modal kerja dalam melaksanakan proyek infrastruktur dan industri prioritas. Pemberian insentif untuk meningkatkan minat bagi penanaman modal langsung dari dalam maupun luar negeri agar dilakukan secara konsisten sehingga dapat diharapkan aliran dana asing masuk.

5. Situasi KRISIS. Penanganannya memerlukan ketegasan dalam penentuan prioritas. Perlu selalu bersikap cermat dan cerdas dalam memanfaatkan informasi yang tersedia dan membangun pemahaman yang komprehensif untuk pembuatan kebijaksaan dan tindakan yang tepat.

Terobosan menjanjikan hasil yang luar biasa !

Pekan terakhir Mei 2015 -

Arnold Mamesah - Laskar Initiatives

Sumber informasi :

1. Bank Indonesia - Statistik Ekonomi dan Keuangan Indonesia

dengan pengolahan data seperlunya untuk menghasilkan grafik.