"Percaya nggak mbak, gaji PNS ada yang saldonya bisa sampai minus" ucap pak Supri pengurus koperasi di instansi tempat saya bekerja saat sedang menceritakan tentang beberapa kasus kredit bermasalah yang terjadi di koperasi kami.

Saat itu masih tahun 2006. Saya baru saja diterima sebagai CPNS di instansi Dinas Kesehatan. Siang itu bu Dewi atasan saya mengajak saya berkunjung ke koperasi dan muncullah obrolan tentang kredit bermasalah tersebut. Instansi kami memang punya koperasi karyawan tersendiri, namanya Koperasi Husada. Jumlah karyawan Dinkes yang ribuan mendorong untuk didirikan koperasi yang bertujuan untuk meningkatkan kesejahteraan ekonomi bagi para anggotanya. Salah satu usaha koperasi yang jadi favorit para anggota adalah usaha simpan pinjam. Proses pengajuan pinjaman di koperasi kami juga sangat mudah. Asalkan nama kita terdaftar secara resmi sebagai karyawan dinkes maka secara otomatis kita langsung jadi anggota koperasi dan bisa pinjam uang sesuai kebutuhan dengan syarat yang mudah. Status masih CPNS saja sudah boleh pinjam uang. Nanti pembayaran angsuran pinjaman per bulannya akan langsung dipotongkan dari gaji.

Logika sederhananya yang namanya memberi pinjaman pada PNS itu resikonya kecil. PNS punya penghasilan tetap dan bayar cicilan hutang bisa otomatis potong gaji. Jadi nggak mungkin PNS bisa "ngemplang". Namun nyatanya pada tahun 2006 tersebut sempat terjadi beberapa kredit yang bermasalah di koperasi kami. Sebagai contoh adanya kasus PNS yang meminjam uang 10 juta dengan jangka waktu pengembalian selama 60 bulan dan angsuran per bulan sebesar 300.000. Ternyata setelah uang pinjaman diberikan baru diketahui bahwa saldo gaji bulanan PNS tersebut tidak cukup untuk bayar angsuran karena saldo bulanannya tinggal 200.000 saja. Usut punya usut ternyata PNS tersebut juga punya hutang di Bank dan pembayaran cicilannya juga otomatis potong gaji sehingga hanya menyisakan saldo sebesar 200.000.

Hal ini membuat saya cukup heran waktu itu. Kok bisa koperasi sampai kecolongan dengan kasus seperti itu? Kok bisa PNS berhutang sampai mempertaruhkan 100% gajinya? Kalau gaji PNS sampai minus begitu lalu tiap bulan hidupnya pakai uang darimana?

Lebih heran lagi ternyata kasus semacam ini tidak hanya terjadi pada 1 atau 2 orang anggota saja. Menurut info dari Pak Supri pada waktu itu, kasus semacam ini jumlahnya cukup banyak. Alasan koperasi bisa sampai kecolongan adalah karena saat itu pengelolaannya masih manual dan sangat tradisional. Belum ada sistem yang bisa langsung terintegrasi dengan data yang ada pada bendahara gaji. Sehingga koperasi kesulitan untuk mengecek saldo karyawan yang akan pinjam uang, apakah saldonya masih cukup atau tidak. Dasar memberikan pinjaman hanya kepercayaan dan data yang ditulis pada formulir peminjaman yang tidak dilampiri bukti slip gaji ataupun tandatangan atasan langsung. Sehingga celah ini banyak dimanfaatkan oleh PNS nakal untuk "ngemplang" koperasi.

Selain masalah saldo gaji bulanan yang tidak mencukupi, pada tahun 2006 juga terjadi masalah kredit macet akibat anggota meninggal dunia. Pada tahun 2006 sempat terjadi gempa bumi besar di daerah saya. Beberapa rekan PNS ditempat kami juga ada yang jadi korban jiwa. Beberapa korban yang meninggal tersebut ada yang statusnya masih punya hutang pinjaman di koperasi. Padahal saat itu koperasi kami belum menerapkan asuransi jiwa pada pinjaman seperti yang diterapkan di beberapa bank sehingga terjadilah kredit macet. Menagih hutang ke ahli waris yang sedang tertimpa musibah rasanya kok tidak manusiawi, begitu kata pak Supri. Yah..begitulah yang namanya koperasi, azas kekeluargaannya kuat banget. Tidak ada model penagihan utang dengan memakai jasa debt collector seperti yang biasa dilakukan oleh bank.

Untungnya waktu itu koperasi kami tidak sampai rugi karena masih terselamatkan dengan aset koperasi yang jumlahnya cukup besar. Hanya saja jumlah Sisa Hasil Usaha (SHU) yang diterima anggota jadi agak berkurang. Masalah ini kemudian dibahas dalam Rapat Anggota Tahunan (RAT) dan hasilnya adalah koperasi harus memperbaiki sistem keuangannya agar lebih mudah dalam melakukan monitoring serta tidak sampai kecolongan lagi dengan ulah PNS nakal yang "ngemplang".

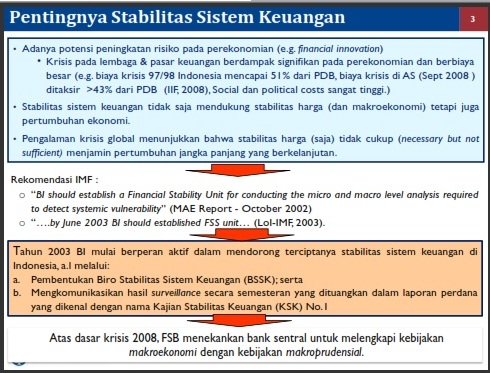

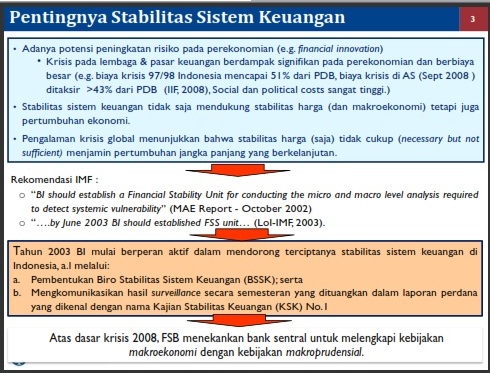

Stabilitas Sistem Keuangan Penting

Bicara soal sistem keuangan memang bukan hal yang sederhana. Baru ditataran internal pada lembaga keuangan koperasi dengan jumlah anggota ribuan saja , nyatanya bisa kecolongan. Hal ini tentu saja didasari oleh sistem keuangan internal yang lemah. Untung yang ngemplang dan yang kreditnya macet itu tidak sampai menimbulkan efek negatif yang berdampak secara luas, hanya berpengaruh pada berkurangnya penerimaan SHU. Tidak sampai membuat koperasi bangkrut dan gulung tikar. Disini sistem keuangan memang memegang peran yang sangat penting untuk selalu memonitor jalannya aliran uang yang keluar masuk dalam lembaga koperasi.

Dari ilustrasi kasus diatas dapat ditangkap bahwa sistem keuangan yang lemah nyatanya jadi sangat mudah "kecolongan" dan hal tersebut bisa berdampak pada kesejahteraan anggota secara keseluruhan. Ulah beberapa anggota yang "nakal" ternyata pengaruhnya cukup merugikan bagi anggota yang lain. Itu baru cerita ditingkat koperasi. Lalu bagaimana kira-kira kondisinya jika kita bicara tentang sistem keuangan nasional di negara kita? Yang punya anggota dengan komposisi yang lebih kompleks dan jumlahnya mencapai ratusan juta umat manusia?

Kita tentu masih ingat dengan kejadian krisis moneter yang melanda Indonesia pada tahun 1998. Kala itu memang sedang terjadi krisis ekonomi di kawasan Asia dan Indonesia terkena imbasnya. Saat itu IMF memerintahkan untuk menutup 16 bank di Indonesia yang dianggap kondisinya sudah tidak sehat lagi. Akibatnya banyak usaha yang jadi tidak bisa beroperasi karena banyak bank ditutup. Dampaknya banyak warga masyarakat yang di PHK sehingga tidak punya penghasilan lagi. Krisis moneter ini kemudian berkembang jadi krisis multi dimensi. Puncaknya adalah meledaknya kerusuhan di Jakarta pada tanggal 13 Mei 1998. Kota Jakarta terbakar dalam arti fisik dan non fisik. Ratusan perusahaan mulai dari skala kecil hingga konglomeratpun tumbang. Lebih dari 70% perusahaan yang tercatat di pasar modal mengalami kebangkrutan. PHK terjadi dimana-mana, harga-harga naik secara drastis. Jumlah penduduk miskin meningkat hingga 50% dari total populasi. Kepanikan melanda seluruh warga akibat harga kebutuhan pokok jadi tak menentu. Saat itu pengangguran di Indonesia melonjak pada tingkat yang belum pernah terjadi sejak tahun 1960 yakni sekitar 20 juta orang atau 20 % lebih dari angkatan kerja jatuh dalam kondisi pengangguran.