![[puasaalapegadaian 2]: Gadai Masalah, Dapat Berkah: Puasa dan Amal ala Pegadaian](https://assets-a2.kompasiana.com/items/album/2025/03/18/fileab4064ed-7d70-4243-a07c-7c367763d347-67d8eeaf34777c126f1ffe42.png?t=t&v=100&x=100&info=meta_related)

Istilah Asuransi tidak asing lagi bukan di kalangan kita saat ini? Yaps, Asuransi merupakan perjanjian antara kedua pihak dimana satunya sebagai pihak yang berkewajiban membayar iuran/premi dan pihak satunya berkewajiban untuk memberikan jaminan kepada pembayar iuran/premi apabila ada suatu kejadian atau suatu hal yang tidak di inginkan terjadi. Awal mula asuransi syariah muncul ada pada zaman Nabi Muhammad SAW, yang mana pada saat itu terdapat suatu budaya yang sering terjadi di masyarakat. Budaya ini disebut "aqilah" kata ini memiliki arti yaitu saling memikul atau bertanggung jawab. Pada masa Nabi Muhammad SAW apabila ada salah satu seorang dari anggota suku terbunuh oleh anggota suku yang lain, maka pewaris atau keluarga korban akan dibayar dengan uang darah. Hal ini dilakukan sebagai bentuk kompensasi oleh keluarga dari si pembunuh.

Kemudian tahun 1979 di Sudan, berdiri perusahaan asuransi syariah yaitu "Faisal Islamic Bank of Sudan". Kemunculan perusahaan asuransi syariah di Sudan ini memprakarsai berdirinya perusahaan asuransi lain. Pada tahun 1983 di Geneva, Swiss berdiri perusahaan asuransi syariah Dar Al-Mal Al-Islami, Tafakul Islami Bahamas, di Bahamas, dan Takaful Islami, di Bahrain. Di Malaysia sendiri berdiri Syarikat Takaful Nerhad pada tahun 1984 disusul Indonesia tahun 1994 berdiri perusahaan asuransi syariah yaitu PT Syarikat Takaful Indonesia. Hingga saat ini asuransi syariah berkembang semakin banyak, namun masyarakat masih memiliki minat yang kurang terhadap asuransi di Indonesia.

Padahal apabila kita pahami lebih dalam lagi, banyak manfaat yang bisa kita ambil dengan memiliki asuransi. Dalam asuransi syariah, ia memiliki beberapa model dan skema tersendiri,. antara lain yaitu:

- Mudharabah

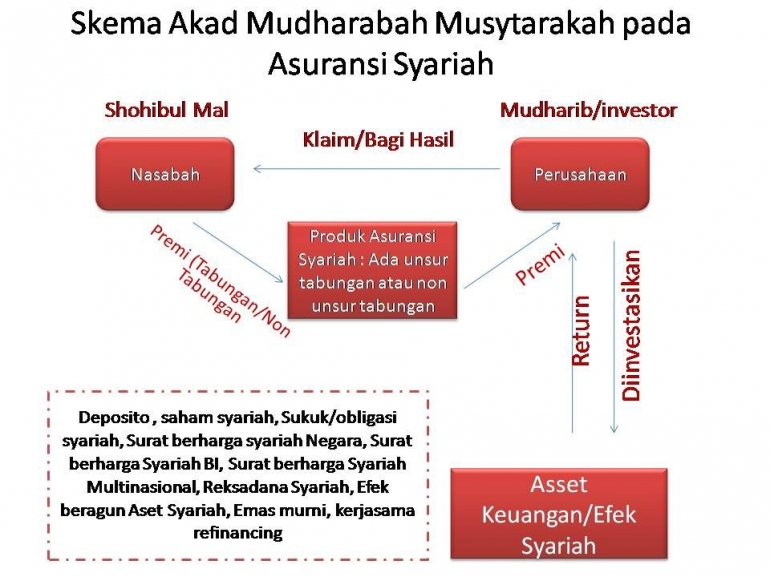

Apa sih mudharabah itu? Mudharabah merupakan akad kerjasama antara kedua belah pihak dimana pihak satunya sebagai Shohibul Mal dan pihak satunya sebagai Mudharib. Dalam asuransi syariah digambarkan bahwa pihak Shohibul mal ialah peserta dan mudharib ialah perusahaan asuransi syariah tersebut, lalu modal disini ialah premi. Shohibul mal (peserta) akan menginvestasikan dana nya tersebut melalui investasi yang sesuai dengan ketentuan syariah kepada pihak mudharib (perusahaan asuransi syariah). Kemudian apabila didapat keuntungan dalam prosesnya maka akan dibagikan kepada peserta dan perusahaan asuransi syariah sesuai dengan nisbah atau kesepakatan yang di sepakati dalam perjanjian awal tersebut.

Lalu berapa sih pembagian nisbah nya? Pada PT Takaful Keluarga nisbah bagi hasil yang berlaku untuk program pendidikan sebesar 70:30, maksud nya disini 70% akan diberikan untuk peserta dan 30% untuk perusahaan asuransi. Kemudian untuk program investasi sebesar 40:60, yang mana 40% akan diberikan untuk peserta dan 60% untuk perusahaan asuransi, dan untuk program kesehatan sebesar 60:40, yang mana 60% akan diberikan untuk peserta dan 40% untuk perusahaan asuransi.

- Wakalah Bil Ujrah

Wakalah bil ujrah dapat dilakukan pada produk asuransi yang mengandung unsur saving (tabungan) maupun non saving (tidak mengandung unsur tabungan). Produk saving dalam asuransi memiliki dua rekening untuk setiap pembayaran premi nya antara lain rekening untuk dana tabarru' dan rekening untuk dana saving (tabungan). Sedangkan untuk produk non saving hanya memiliki satu rekening saja yaitu rekening tabarru'. Perlu diketahui akad wakalah bersifat amanah (yad amanah) bukan tanggungan (yad dhaman) sehingga perusahaan asuransi syariah sebagai pihak wakil tidak akan menanggung resiko terhadap kerugian investasi dengan mengurangi fee (ujrah), namun hal ini dapat dilakukan apabila ada kecerobohan.

- Hybrid

- Ta'awuni

Model dan skema Ta'awuni dalam asuransi syariah pada intinya merupakan tolong menolong antar sesama peserta. Tolong menolong yang dimaksud dalam hal kebaikan dan takwa. Dalam asuransi syariah pada dasarnya antara peserta yang satu dengan peserta yang lain telah memiliki niatan untuk tolong menolong peserta lain yang mengalami kerugian.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI