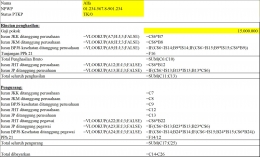

Pada sel “F8”, ketik =IF(5%*F7>F6*I16;F6*I16;5%*F7). Pada sel “F9”, ketik =C22*F6.

Pada sel “F10”, ketik =C23*F6. Pada sel “F11”, ketik =F7-SUM(F8:F10). Pada sel “F12”, ketik =VLOOKUP(B3;H:J;2;FALSE).

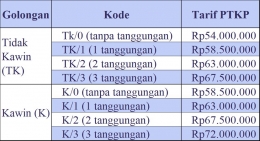

Pada sel “F13”, ketik =IF(F11>F12;F11-F12;0). Jika penghasilan netto (penghasilan bruto dikurangi biaya jabatan dan iuran JHT dan JP ditanggung pegawai) lebih besar dari PTKP, maka rumus penghasilan kena pajak adalah penghasilan netto dikurang PTKP. Jika PTKP yang lebih besar, maka penghasilan kena pajak menjadi NOL.

Pada sel “F14”, ketik =IF(F13>500000000;(30%*(F13-500000000))+62500000 +30000000+2500000;IF(F13>250000000;(25%*(F13-250000000))+30000000+2500000;IF(F13>50000000;(15%*(F13-50000000))+2500000;5%*F13)))

Ini adalah rumus untuk menghitung PPh 21 setahun. Mari kita penggal kondisinya satu per satu.

- IF(F13>500000000;(30%*(F13-500000000))+62500000 +30000000+2500000; artinya: jika penghasilan bruto setahun > Rp 500.000.000,- maka perhitungan PPh 21 sbb:

- 30% dikali (penghasilan kena pajak – Rp 500.000.000), ini adalah bagian penghasilan yang dikenakan pajak 30%; kemudian ditambah

- Rp 62.500.000 (25% x Rp 250.000.000), yakni bagian penghasilan yang dikenakan pajak 25%; ditambah lagi

- Rp 30.000.000 (15% x Rp 200.000.000), yakni bagian penghasilan yang dikenakan pajak 15%; ditambah lagi

- Rp 2.500.000 (5% x Rp 50.000.000), yakni bagian penghasilan yang dikenakan pajak 5%.

- Jika penghasilan kena pajak tidak mencapai Rp 500.000.000,- maka sistem akan melihat apakah penghasilan kena pajak melebihi Rp. 250.000.000,- dengan logika IF(F13>250000000;(25%*(F13-250000000))+30000000+2500000

- 25% dikali (penghasilan kena pajak – Rp 250.000.000), ini adalah bagian penghasilan yang dikenakan pajak 25%; kemudian ditambah

- Rp 30.000.000 (15% x Rp 200.000.000), yakni bagian penghasilan yang dikenakan pajak 15%; ditambah lagi

- Rp 2.500.000 (5% x Rp 50.000.000), yakni bagian penghasilan yang dikenakan pajak 5%.

- Jika penghasilan kena pajak tidak mencapai Rp 250.000.000,- maka sistem akan melihat apakah penghasilan kena pajak melebihi Rp 50.000.000,- dengan logika IF(F13>50000000;(15%*(F13-50000000))+2500000

- 15% dikali (penghasilan pajak – Rp 50.000.000), ini adalah bagian penghasilan yang dikenakan pajak 15%; kemudian ditambah

- Rp 2.500.000 (5% x Rp.50.000.000), yakni bagian penghasilan yang dikenakan pajak 5%.

- Jika penghasilan kena pajak tidak mencapai Rp 50.000.000,- maka PPh 21 adalah 5% dikali penghasilan kena pajak.

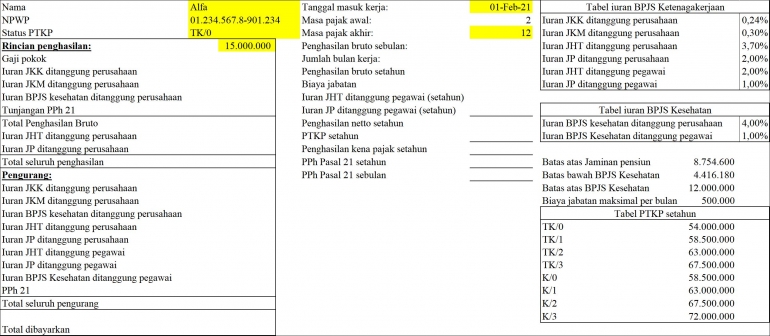

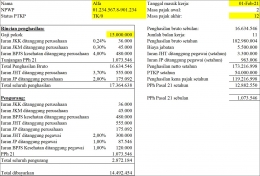

Pada sel “F16”, ketik =F14/12. Lihatlah, “Tunjangan PPh 21” pada sel “C10” dan “PPh 21” pada sel “C25” telah memperlihatkan angka yang sama, yakni besaran PPh 21 yang perlu disetor ke Kas Negara.

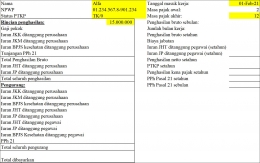

Mari kita periksa apakah rumus-rumus pada templat ini sudah benar. Gaji yang dibayarkan kepada pegawai adalah Gaji pokok – iuran JHT, JP dan BPJS Kesehatan yang ditanggung pegawai.

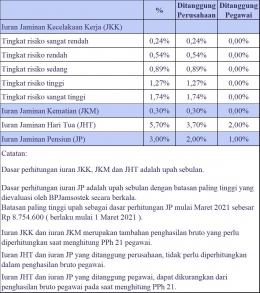

Mari kita hitung berapa jumlah uang yang dibawa pulang Alfa setiap bulan: 15.000.000 – (2% x 15.000.000) – (1% x 8.754.600) – (1% x 12.000.000) = 15.000.000 – 300.000 – 87.546 – 120.000 = 14.492.454,-

Dengan uang sejumlah Rp 14.492.454,- yang dibayarkan kepada Alfa, berapa sesungguhnya jumlah uang yang dikeluarkan oleh perusahaan setiap bulan untuk mempekerjakan Alfa? Jawabannya dapat dilihat pada sel “C14”, yakni Rp 17.364.638,-

Sebagai rangkuman, mari kita periksa kembali rumus-rumus yang ada: