PENDAHULUAN

Siklus pemasukan yaitu salah satu gerbang dari sekian rangkaian banyaknya siklus yang sangat penting dan berarti di dalam sistem akuntansi sesuatu perusahaan. Pengertian Siklus Pemasukan : Bermacam ragam sistem data akuntansi yang terkumpul di bagian dan membentuk siklus wadah pemasukan, dan juga mempunyai tujuan audit terhadap siklus pemasukan tersebut. Konsep penyusunan standart prosedur audit dibuat untuk pengujian terhadap pengendalian bermacam-macam style model transaksi sehingga terbentuk siklus pemasukan : Transaksi Penjualan Kredit, Penjualan Cash, Retur Penjualan, Cadangan Defisit Piutang, dan Penghapusan Piutang. Style siklus pemasukan sendiri mengilustrasikan serangkaian aktifitas bisnis serta aktivitas pemprosesan komponen data-data yang saling memiliki feedback satu dengan yang lainnya dengan produk atau benda serta jasa ke para pelanggan atau customer dan juga menagih kas sebagai terjadinya transaksi pembayaran dari penjualan- penjualan yang terjadi.

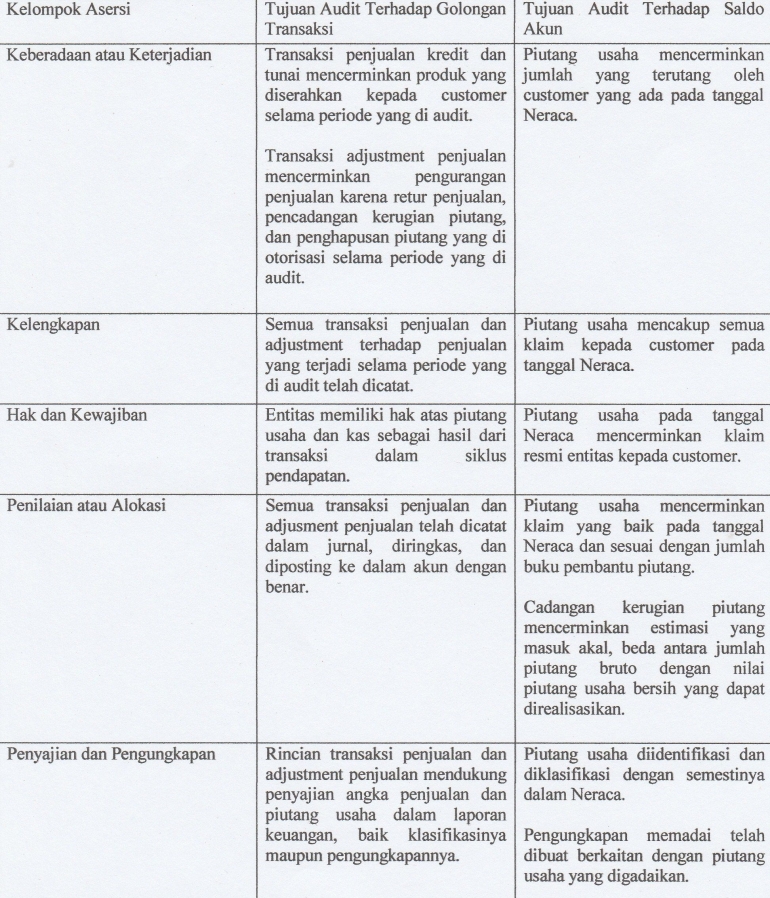

Tabel Rangkaian Tujuan Audit Siklus Pemasukan.

Gambar 1. Tabel Rangkaian Tujuan Audit Terhadap Siklus Pemasukan.

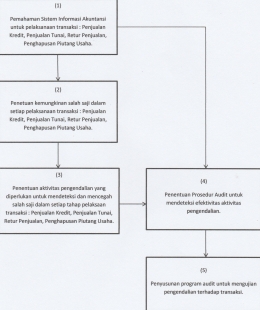

Standart Operasional Audit Terhadap Pengujian Pengendalian Untuk Transaksi Penjualan Kredit.

Dilakukan observasi pengamatan terlebih dahulu terhadap aturan-aturan perizinan penjualan, pengangkutan produk, penagihan, serta pengiriman penyataan piutang. Observasi pengamatan ini memiliki tujuan untuk memberikan informasi bahwa :

* Adanya pemisahan 3 kelompok pokok : Kelompok pemisahan, kelompok penyimpanan, serta kelompok akuntansi untuk pengambil keputusan sistem penjualan kredit.

* Setiap adanya transaksi penjualan kredit oleh perusahaan, dilakukan observasi pengamatan sehingga terdapat pengecekan intern disetiap penerapan transaksi.

Observasi pengamatan dapat juga dilaksanakn dengan style cara mengecek dari ciri tangan otorisasi yang terdapat dalam berkas-berkas sumber serta berkas-berkas pendukung untuk transaksi penjualan kredit. Auditor tentu saja bisa melaksanakan pengamatan kepada hal-hal berikut :