Mungkin ini adalah salah satu hikmahnya sehingga saya bisa punya akun di Kompasiana.Jadilah ini artikel pertama saya yang berisi keluhan ke salah satu bank syariah terbesar di indonesia.Semoga saya tidak salah kamar ya,karna setelah saya lihat sepertinya lebih banyak artikel2 dan opini dari para sepuh2 disini dibandingkan dengan surat pembaca.tapi yaa,ngk apa-apa lah,semoga tulisan saya ini bisa menjadikan pelajaran bagi kita semua.Tulisan ini ditrigger oleh 'Kelakuan' salah satu bank syariah terbesar di indonesia yang dengan sengaja secara sepihak telah melanggar perjanjian yang dibuat dari awal.

Berawal dari awal tahun 2014 dimana pada saat itu saya lagi sibuk nyari rumah untuk menyambut kelahiran putra kecil saya,dan setelah cari sana-sini akhirnya ketemu rumah yang cocok untuk kami tinggali. Untuk membeli rumah tersebut saya mencoba cari informasi-informasi, kira-kira bank apa yang cocok untuk program KPR nya,browsing dan ngaskus sana-sini akhirnya ketemulah salah satu thread yang menawarkan KPR Syariah, setelah saya baca ketentuaannya, saya tertarik cara akad yang ditawarkan oleh Bank Muamalat, salah satunya adalah cicilan yang flat selama masa kredit dan tidak adanya penalti jika ada pelunasan dipercepat.

Pa AG selaku TS di Thread kaskus tsb,menjelaskan dengan sangat santun dan detail mengenai bagaimana cara bertransaksi KPR secara syariah,mulai dari seperti apa akadnya dan seperti apa perbedaanya dengan bank konvensional.Tanpa pikir panjang akhirnya saya mengajukan KPR ke bank muamalat dan selang 3 minggu setelah itu KPR saya disetujui, Akad kami lakukan di Bank Muamalat cabang Fatmawati,Jakarta Selatan tanggal 18 Feb 2014.

Pada saat akad dihadiri oleh Notaris,Pa AG dan pemilik rumah yang lama,pada saat itu juga dijelaskan secara detail transaksinya seperti apa,seperti dana 1x angsuran yang di hold,informasi bahwa tidak ada biaya tambahan/penalty jika pelunasan dipercepat dan ketentuan lainnya.Pada saat akad juga dilampirkan list Outstanding dan selama 15 tahun (180 bulan),dan juga dijelaskan berapa sisa hutang saya yang harus saya bayar jika pelunasan dipercepat,document-document tersebut di berikan ke saya untuk saya simpan. In case jika nanti ada keinginan untuk pelunasan di percepat bisa melihat tabel tersebut.

Akhirnya akad ditandatangani dengan pinjaman sebesar Rp.201 Juta dengan cicilan selama 180 bulan,selama masa cicilan,tidak ada masalah yang berarti,semuanya berjalan dengan lancar. Selang 20 bulan berjalan cicilan,awal october kemarin di kantor istri saya ada program pinjaman uang khusus untuk karyawan tanpa agunan melalui koperasi perusahaan yang bekerjasama dengan salah satu bank,setelah melihat sisa outstanding di muamalat setelah 20 bulan berjalan sisa yang harus saya bayar adalah sebesar 192jt lagi dan dengan sisa tabungan yang ada,akhirnya kami memberanikan diri untuk ambil program pinjaman dari perusahaan,walaupun tidak ada embel2 syariah,pinjaman tsb flat selama 3 tahun dan ditambah dengan tabungan kami,jumlah uang tersebut cukup untuk menebus sertifikat rumah kami yang ditahan di bank muamalat. Dengan cara seperti ini,saya tinggal berhutang ke Koperasi perusahan istri dan cicilan perbulanpun tidak jauh berbeda dengan cicilan di bank muamalat,dan itupun sudah di pangkas menjadi 3 tahun,dari sisa 13.5 tahun di bank muamalat.tentunya dengan tambahan tabungan yang ada.tapi yang pasti adalah sertifikat rumah sudah saya pegang.

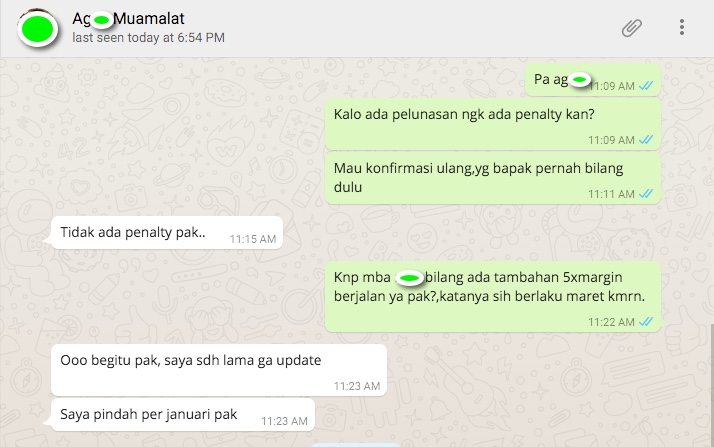

Niat untuk perlunasan dipercepat akhirnya saya utarakan ke Pa AG via WA,ternyata Pa AG sekarang sudah dipindahtugaskan ke kantor pusat dan tidak memiliki wewenang lagi mengenai KPR,Account bank saya pun dipindah tangankan ke Cabang Pondok indah.Pa AG memberikan contact person Account Manager yang baru yang menangani masalah KPR,namanya Mba RR. Saat itu juga saya langsung hubungi mba RR via WA dan menanyakan masalah prosedurnya seperti apa.

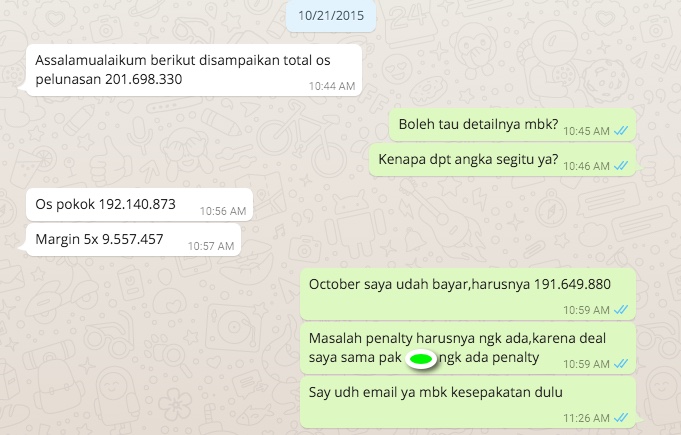

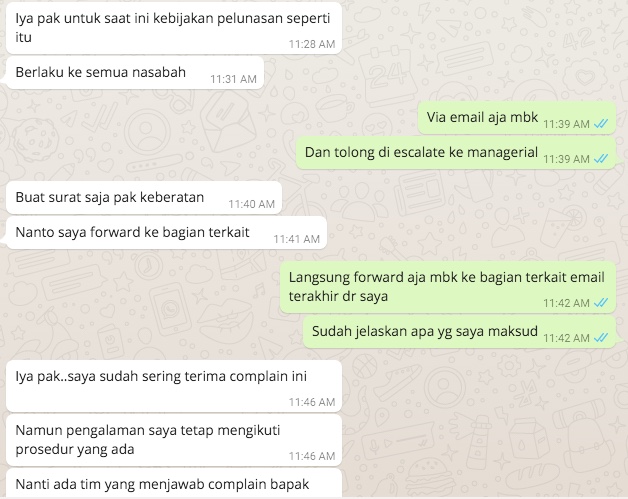

Saya mengajukan komplain via email dan melampirkan data outsanding yang diberikan pada saat akad,disaat bersamaan saya langsung hubungi Pa AG via WA,terkait penalty ini.

Seperti saya bilang diatas.table outstanding installment sendiri diberikan secara hardcopy pada saat akad,jadi ditable itu jelas berapa sisa yang harus kita bayar.sebelum akad saya juga pernah minta ke Pa AG via email in case ada pelunasan dipercepat dan seperti apa detailnya,berikut email yang diberikan Pa AG dan Attachment Detail Installmentnya,yang saya masih simpan di outlook.