Tahun 2020 mendatang akan menjadi Year of Financial Inclusion. Tersisa waktu sekitar tiga tahun dari sekarang untuk berbenah dan memanfaatkan peluang kesempatan di bidang inklusi keuangan yang ada.

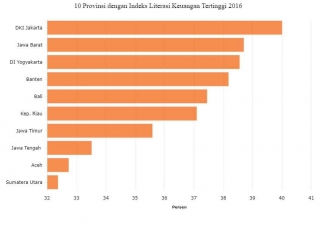

Otoritas Jasa Keuangan (OJK) telah mempublikasikan Survei Nasional Literasi dan Inklusi Keuangan pada 2016 silam. Sayangnya hasilnya menunjukkan bahwa indeks literasi keuangan tertinggi masih didominasi provinsi di kawasan Jawa dan Bali. Adapun Jakarta memegang skor literasi keuangan tertinggi dan Sumatera Utara menempati posisi indeks literasi keuangan terendah di urutan ke -- 10.Di satu sisi, berdasarkan data yang dirilis oleh Lembaga Penjamin Simpanan (LPS), menunjukkan bahwa tabungan merupakan jenis simpanan dengan jumlah rekening paling banyak. Jumlah rekening tabungan mencapai sekitar 180,25 juta atau 96,27 persen dari total rekening yaitu 187,24 juta (Katadata, 2016). Hal ini seakan menyiratkan bahwa masyarakat kita telah "melek" pengelolaan finansial karena memilih dan mempercayakan simpanan uangnya di perbankan.

dok: databoks.katadata.co.id

Hal senada juga diungkapkan oleh Nielsen bahwasanya berdasarkan survey Nielsen Global Survey of Consumer Confidence and Spending Intentions, konsumen online gemar mengalokasikan dana untuk tabungan. Bagi para konsumen online, menabung telah menjadi semacam gaya hidup selain berlibur, berinvestasi dalam bentuk saham/reksadana, dan bahkan membeli baju baru.dok: databoks.katadata.co.id

Kendati demikian, ternyata simpanan deposito masih lebih besar dibandingkan tabungan. Hal ini dikarenakan deposito merupakan salah satu instrumen investasi. Berdasarkan data Lembaga Penjamin Simpanan (LPS), dari total simpanan masyarakat di perbankan senilai Rp 4.678,28 triliun, sekitar 44,7 persennya ditempatkan dalam deposito (simpanan berjangka). Sementara simpanan masyarakat dalam bentuk tabungan mencapai Rp 1.426,9 triliun atau 30,5 persen dari total simpanan dan berada di urutan kedua terbesar (Katadata, 2016)dok: databoks.katadata.co.id

Saya jadi teringat pengalaman menabung pertama kali. Ketika itu masih duduk di bangku Sekolah Dasar kelas 1, ibu mengiming-imingi saya sebuah buku tulis dan payung cantik agar mau menabung. Alhasil, sebagai anak kecil lugu nan polos saya merelakan menyisihkan sebagian uang jajan tiap harinya untuk ditabung. Ya, ibu mengajarkan saya untuk menyisihkan (bukan menyisakan!) uang jajan agar saya memiliki cukup uang untuk disimpan. Setidaknya hal tersebut menjadi sangat bermanfaat ketika saya telah memiliki pendapatan sendiri dan mulai berupaya mengelola keuangan secara mandiri.Sama halnya dengan ajaran ibunda tercinta, Lembaga Penjamin Simpanan (LPS) juga memberikan tips aman menabung melalui kriteria simpanan layak bayar yaitu 3T: Tercatat dalam pembukuan bank; Tingkat bunga simpanan tidak melebihi tingkat bunga penjaminan; Tidak melakukan tindakan yang merugikan bank.Dijamin AMAN, TENANG, PASTI! Hal ini menjadi implementasi peran Lembaga Penjamin Simpanan dalam melakukan pengelolaan keuangan masyarakat yaitu menjamin simpanan nasabah dan memelihara serta menjaga stabilitas sistem keuangan.

Melihat fenomena yang terjadi saat ini diperlukan strategi untuk melestarikan budaya menabung semenjak dini. Karena saya meyakini bahwa di era yang serba digital seperti sekarang, budaya konsumtif seakan tak dapat dihindari. Pada akhirnya pendapatan yang tinggi juga dapat berujung pada sikap konsumtif yang berlebihan. Bahkan bukan jaminan lagi bahwa seseorang yang memiliki pendapatan tinggi juga tentunya akan memiliki saldo rekening tabungan dengan jumlah nominal yang tinggi. Tak pelak, gaji/pendapatan yang tinggi tersebut tidak termanfaatkan secara optimal. Kasus semacam ini banyak terjadi tidak hanya di kota besar, melainkan juga di daerah.

Saya sendiri merupakan nasabah salah satu bank umum yang dijamin oleh Lembaga Penjamin Simpanan (LPS). Berdasarkan data, jumlah bank peserta penjaminan per Juni 2017 untuk Bank Umum tercatat sebesar 115 dan Bank Perkreditan Rakyat (BPR) sebesar 1786. Saya pribadi melakukan pengelolaan finansial di perbankan melalui penyimpanan uang berupa tabungan dan deposito. Masing-masing bentuk simpanan ini memiliki plus minus tersendiri. Semisal tabungan, transaksinya lebih liquid karena disediakan kartu ATM berupa debit. Tapi berbeda halnya dengan tabungan yang saya miliki di Bank Perkreditan Rakyat Syariah (BPRS) yang juga dijamin oleh Lembaga Penjamin Simpanan (LPS), yang tidak menyediakan fasilitas kartu ATM. Selain tabungan, juga terdapat bentuk simpanan investasi berupa deposito. Menariknya, deposito memiliki bunga yang lebih tinggi dibandingkan bunga di tabungan dan jangka waktunya pun variatif mulai dari minimal 3 bulan hingga 24 bulan dan dapat diperpanjang otomatis (Fyi, setiap membuka rekening deposito di bank umum saya memperoleh souvenir/merchandise lho hehe)

Kemudahan lainnya dalam bentuk transaksi keuangan secara digital karena saya dapat memanfaatkan layanan perbankan online berupa mobile bankingataupun internet banking. Kemudahan layanan online yang diberikan sangat memudahkan para nasabah dan hal ini menjadi bagian dari kampanye Gerakan Nasional Non Tunai. Dengan fasilitas layanan online tersebut bahkan memungkinkan kita membuka deposito secara online tanpa harus ke bank. Proses pencairannya pun mudah karena dapat dilakukan secara online. Hanya saja bedanya kita sebagai nasabah tidak memperoleh bilyet deposito seperti biasanya.

Oya, saya sebenarnya memiliki pengalaman yang cukup menarik sebagai seorang nasabah salah satu Bank Umum yang dijamin Lembaga Penjamin Simpanan (LPS). Setelah hampir belasan tahun menabung di bank umum, tepat pada September 2016 silam saya memperoleh kabar gembira karena menjadi salah satu yang beruntung memenangkan undian yang diselenggarakan oleh salah satu bank umum. Tak tanggung-tanggung pihak perbankan memberikan hadiah tabungan berupa uang tunai senilai Rp 5 juta. Alhamdulillah! Setidaknya hal ini menjadi suatu bentuk apresiasi atas loyalitas nasabah selama ini.