TB2_Pemeriksaan Pajak_Diskursus Model Dialektika Hegelian dan Hanacaraka pada Auditing Perpajakan

Diskursus Model Dialektika Hegelian, dan Hanacaraka pada Auditing Perpajakan

What ?

Apa itu Model Audit Pendekatan Dialektika Hegelian ?

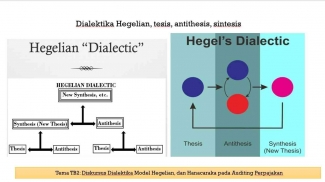

Dialektika Hegelian merupakan suatu pendekatan filosofi yang dikembangkan oleh filsuf Jerman, Georg Wilhelm Friedrich Hegel, pada awal abad ke-19. Dalam dialektika ini, Hegel mengemukakan bahwa perkembangan ide-ide atau realitas berproses melalui interaksi antara konsep-konsep yang bertentangan. Secara umum, dialektika Hegelian terdiri dari tiga tahap utama: tesis, antitesis, dan sintesis.

- Tesis: Ini adalah proposisi awal atau keadaan awal dari suatu ide. Dalam konteks perpajakan, tesis ini dapat dicontohkan sebagai kewajiban perpajakan yang ditetapkan oleh pemerintah. Kewajiban tersebut mencerminkan harapan pemerintah terhadap masyarakat untuk memenuhi kontribusi fiskal sebagai sumber pendanaan untuk berbagai layanan publik.

- Antitesis: Antitesis muncul sebagai reaksi atau tantangan terhadap tesis. Dalam konteks audit perpajakan, antitesis mungkin berupa ketidakpatuhan atau penghindaran pajak oleh wajib pajak. Praktik ini bisa disebabkan oleh berbagai faktor, seperti ketidakpuasan terhadap kebijakan perpajakan, ketidakadilan sistem perpajakan, atau bahkan kurangnya pemahaman mengenai kewajiban yang harus dipenuhi.

- Sintesis: Sintesis adalah hasil dari interaksi antara tesis dan antitesis, yang akhirnya menciptakan suatu pengertian baru atau solusi yang lebih baik. Dalam hal perpajakan, sintesis dapat berupa pengembangan kebijakan perpajakan yang lebih adil dan efektif. Dengan memahami ketegangan yang terjadi antara kewajiban perpajakan dan ketidakpatuhan, pengambil keputusan dapat menciptakan kebijakan yang lebih responsif terhadap kebutuhan masyarakat sembari tetap menjaga kepentingan fiskus.'

Dialektika Hegelian berfokus pada interaksi antara ide atau konsep yang bertentangan, di mana satu tesis dihadapkan pada antitesis, dan hasilnya adalah sintesis. Dalam auditing perpajakan, kita bisa memanfaatkan model ini untuk memahami interaksi antara kewajiban perpajakan dan kepatuhan wajib pajak, serta bagaimana hal ini membentuk kebijakan perpajakan yang lebih baik

Model dialektika Hegelian menggambarkan bagaimana ide-ide atau fenomena kompleks berkembang melalui proses ketegangan dan resolusi antara proposisi-konsep yang bertentangan. Dalam konteks audit perpajakan, pemahaman mendalam mengenai tesis, antitesis, dan sintesis sangat penting untuk menciptakan sistem perpajakan yang lebih baik dan efektif,

Modul TB2_Diskursus Dialektika Model Hegelian dan Hanacaraka pada Auditing Perpajakan_Bapak Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV.(2)

Tesis: Kewajiban Perpajakan

Tesis merupakan proposisi awal dalam dialektika, di mana konsep ini mencerminkan keadaan yang diharapkan atau ditetapkan. Dalam konteks perpajakan, tesis tersebut adalah kewajiban perpajakan yang ditetapkan oleh pemerintah. Kewajiban ini mencakup berbagai bentuk perpajakan, seperti pajak penghasilan, pajak pertambahan nilai, dan pajak lainnya yang dianggap perlu untuk mendukung fungsi negara.