Sumber : pixabay.com

Pengertian wakaf secara umum adalah sejenis pemberian yang pelaksanaannya dilakukan dengan jalan menahan (pemilikan) asal (tahsibul ashli), lalu menjadikan manfaatnya berlaku umum. Tahsibul ashli adalah menahan barang untuk diwakafkan agar tidak diwariskan, dijual, dihibahkan, digadaikan, disewakan, dan sejenisnya.

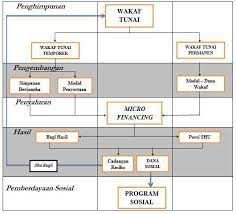

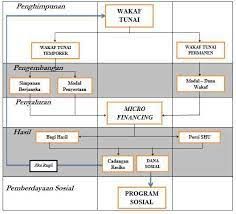

Wakaf uang (waqf al-nuqud) merupakan wakaf yang dilakukan oleh seseorang, lembaga, ataupun badan hukum dalam bentuk uang, termasuk surat-surat berharga. Wakaf uang merupakan inovasi baru pada sistem keuangan syariah dalam sektor voluntary selain zakat, infaq, shadaqah, dan wakaf lainnya. Di Indonesia wakaf uang mulai dikembangkan pada tahun 2001, ketika para pakar ekonomi Islam melihat banyaknya aset wakaf di Indonesia tidak diberdayakan secara maksimal.

Indonesia sebagai negara yang mayoritas penduduknya beragama muslim memiliki potensi wakaf uang yang sangat besar. Potensi yang luar biasa ini pun menjadi peluang besar dalam merumuskan kebijakan guna mengoptimalkan kesejahteraan umat. Apabila zakat hanya diperuntukkan untuk asnaf saja, maka wakaf diperuntukkan untuk semua umat dan pemanfaatannya tidak terbatas. Salah satunya yaitu dengan mendukung perluasan sektor Usaha Mikro Kecil dan Menengah (UMKM) di Indonesia melalui koperasi syariah.

Pemerintah mengharapkan UMKM menjadi andalan bagi perekonomian nasional, karena kontribusi sektor UMKM terhadap produk domestik bruto (PDB) mengalami peningkatan dalam lima tahun terakhir. Kementerian Koperasi dan Usaha Kecil dan Menengah pada tahun 2016 mencatat kontribusi sektor UMKM meningkat dari 57,84 persen menjadi 60,34 persen. Selain itu, sektor UMKM juga telah membantu mengatasi pengangguran di dalam negeri tumbuh dari 96,99 persen menjadi 97,22 persen.

Secara prinsip, dasar dari konsep ekonomi Islam adalah implementasi dari ayat Al-Quran Surah 59 ayat 7 yang artinya "Agar harta itu tidak hanya berputar di antara orang-orang kaya di antara kalian". Sebagaimana tujuan koperasi yaitu untuk mensejahterakan anggotanya, begitupun juga dengan Koperasi Jasa Keuangan Syariah. Tujuan KJKS adalah untuk mensejahterakan ekonomi kalangan masyarakat yang tidak mampu.

Keuangan mikro syariah berbentuk koperasi memiliki keunikan yaitu kegiatan Baitul Maal wa Tamwil. Baitul Tamwil memiliki tujuan utama yaitu profit oriented dan kegiatan Baitul Maal yang memiliki konsep kegiatan bukan hanya keuntungan melainkan pemberdayaan dan pengentasan kemiskinan. Dana kelolaan Baitul Maal terdiri dari dana zakat, infaq, shodaqoh, dan wakaf (ZISWAF).

Menurut UU No. 20 Tahun 2008 pasal 1, usaha mikro merupakan usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang. Sedangkan usaha kecil dan menengah merupakan usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana diatur dalam undang-undang.

Koperasi syariah secara yuridis belum memiliki payung hukum yang mengatur secara khusus. Keputusan Menteri Negara Koperasi dan UKM Nomor 91/Kep/M.KUKM/IX/20114 yang mengatur tentang Kegiatan Usaha Jasa Keuangan Syariah oleh Koperasi menjelaskan bahwa melalui peraturan tersebut BMT atau Koperasi Syariah yang semula merupakan lembaga non formal dapat berubah menjadi lembaga formal berbadan hukum koperasi. BMT yang secara pengawasan dan pengaturan berada di bawah Kementerian Koperasi dan UKM disebut Koperasi Simpan Pinjam dan Pembiayaan Syariah (KSPPS). Sedang BMT yang pengawasan dan pengaturannya di bawah Otoritas Jasa Keuangan (OJK) disebut Lembaga Keuangan Mikro Syariah (LKMS).