Teori Semiotika Ferdinand de Saussure dalam Laporan Keuangan

Teori Semiotika

Kata semiotika berasal dari bahasa Yunani semiotics, yang berarti tanda. Semiotika adalah bidang ilmu yang mempelajari tanda, seperti cara kerjanya. Tanda itu sendiri didefinisikan sebagai sesuatu yang dapat dianggap sebagai sesuatu yang lain berdasarkan praktik sosial yang telah ditetapkan sebelumnya. Misalnya, asap menunjukkan adanya api.

Semiotika dapat didefinisikan secara terminologi, yaitu sebagai ilmu yang mempelajari objek-objek, dengan peristiwa kebudayaan sebagai tanda. Yaitu bagaimana ilmu tentang tanda dan segala sesuatu yang berhubungan dengannya, cara kerjanya, dengan kata lain, penyampaian dan penerimaannya oleh orang-orang yang menggunakannya.

Kurz Sobur ( 2003, hlm. 15 ) mengungkapkan bahwa semiotika adalah metode ilmiah atau analitis untuk mempelajari tanda-tanda. Tanda-tanda di sini adalah alat yang kita gunakan untuk menemukan jalan di dunia ini, di tengah-tengah orang dan bersama mereka. Sebagai disiplin ilmu, Semiotika secara resmi memiliki Scientific Society, International Association for Semiotic Studies ( IAAS ), yang didirikan pada tahun 1969. Pada tahun 1988 didirikan lembaga penelitian internasional tentang semiotika yaitu International Semiotics Institute yang berkedudukan di Kaunas University of Technology Lithuania. Lembaga penelitian bertujuan untuk mempelajari dan mengembangkan semiotika dalam berbagai bidang disiplin ilmu. Semiotika memiliki pengaruh yang sangat penting, baik sebagai metode kajian ( decoding ) maupun sebagai metode penciptaan (encoding). Semiotika berkembang bersama dengan bidang keilmuan yang lain, menciptakan cabang-cabang semiotika salah satunya semiotika akuntansi.

Semiotika Akuntansi

Akuntansi dapat disebut sebagai bahasa, karena akuntansi mempunyai ciriciri leksikal dan gramatikal ( Belkaoui, 1980, 363 ). Dengan cara ini, akuntansi merupakan alat komunikasi dengan menulis sebagai alternatif komunikasi verbal antara eksekutif dan pihak luar.

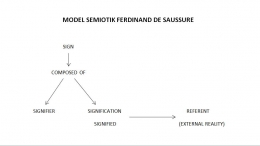

Akuntansi dianggap oleh banyak orang sebagai bahasa bisnis dengan simbol dalam bentuk teks dan angka yang mengacu pada berbagai kemungkinan interpretasi bagi pembaca laporan keuangan. Jika akuntansi dianggap sebagai bahasa bisnis, maka dapat dikaitkan dengan semiotika. Semiotika akuntansi adalah ilmu yang mempelajari penggunaan simbol dan tanda linguistik, atau representasi tanda, yang digunakan dalam akuntansi untuk menciptakan makna spesifik yang sebenarnya yang dibentuk oleh akuntansi itu sendiri.

Dalam semiotika, bahasa adalah tanda dan penanda, terbagi atas kajian sintaksis, pragmatik, dan semantik.

* Semantik: Menggambarkan aktivitas atau simbolisasi realitas fisik dari simbol ( elemen ) pelaporan keuangan.

* Sintaks: Menjelaskan pengukuran, pengakuan, dan penyajian unsur-unsur laporan keuangan dan struktur akuntansi.

* Pragmatik: Menjelaskan apakah informasi keuangan efektif ( berguna ) untuk informasi yang diberikan oleh metode akuntansi. Apakah informasi mempengaruhi perilaku pengguna.

Mempelajari fenomena kode bahasa dengan menggunakan semiotika dan metode juga dapat digunakan untuk mempelajari fenomena kode akuntansi (Belkaoui, 1989). Penggunaan teori dan metode semiotika yang digunakan untuk mengkaji fenomena tanda dalam bahasa dapat digunakan pula dalam meneliti fenomena tanda yang terdapat pada bidang akuntansi (Belkaoui, 1989).