Kompleksitas Transaksi Internasional: Dalam era globalisasi, transaksi lintas batas semakin kompleks, membuka peluang bagi wajib pajak untuk memanfaatkan perbedaan sistem perpajakan antar negara untuk menghindari pajak. Misalnya, perusahaan multinasional dapat merelokasi pendapatan ke negara dengan tarif pajak yang lebih rendah, memanfaatkan celah dalam tax treaty untuk mengurangi kewajiban pajak mereka.

Potensi Kerugian Negara: Penghindaran pajak dapat mengakibatkan kerugian signifikan bagi negara dalam hal penerimaan pajak. Penelitian menunjukkan bahwa peng hindaran pajak dapat mengurangi pendapatan negara hingga 10% dari GDP (Slemrod, 2007).

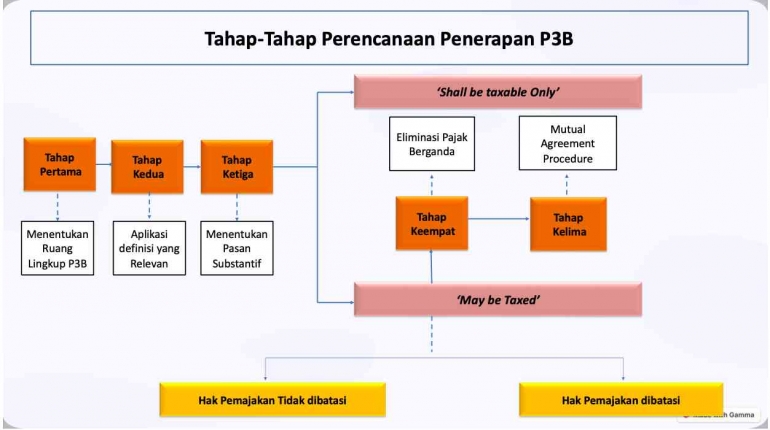

Keseimbangan antara Perlindungan dan Pencegahan: Tax treaty bertujuan untuk melindungi wajib pajak dari pajak berganda, namun juga harus mencegah penyalahgunaan perjanjian untuk tujuan penghindaran pajak. Oleh karena itu, perlu diadakan keseimbangan antara perlindungan dan pencegahan.

Perkembangan Ekonomi Digital: Munculnya ekonomi digital menambah kompleksitas dalam penentuan jurisdiksi pajak, membuat pemahaman tentang tax evasion dan tax treaty semakin krusial. Misalnya, perusahaan digital dapat memanfaatkan celah dalam tax treaty untuk menghindari pajak di negara sumber.

Kerjasama Internasional: Efektivitas pencegahan tax evasion dan implementasi tax treaty sangat bergantung pada kerjasama internasional yang baik. Negara-negara perlu bekerja sama untuk memperkuat kerangka kerja internasional dan meningkatkan pertukaran informasi

How: Mekanisme Hubungan antara Income Tax Evasion dan Tax Treaty

Pemanfaatan Celah dalam Tax Treaty: Wajib pajak dapat memanfaatkan celah dalam tax treaty untuk melakukan tax evasion. Misalnya, dengan melakukan "treaty shopping", di mana wajib pajak memanfaatkan perjanjian pajak antara dua negara yang sebenarnya tidak memiliki substansi ekonomi yang nyata dengan transaksi mereka.

Pertukaran Informasi: Tax treaty sering kali memuat klausul tentang pertukaran informasi antar otoritas pajak. Ini dapat menjadi alat yang efektif untuk mendeteksi dan mencegah tax evasion. Namun, efektivitasnya bergantung pada kemauan politik dan kapasitas administratif negara-negara yang terlibat.

Penentuan Bentuk Usaha Tetap (BUT): Tax treaty mengatur definisi dan penentuan BUT, yang dapat mempengaruhi kewajiban pajak perusahaan multinasional. Perusahaan mungkin mencoba menghindari status BUT untuk mengurangi kewajiban pajak mereka di negara sumber.

Pembatasan Manfaat (Limitation on Benefits): Banyak tax treaty modern memasukkan klausul pembatasan manfaat untuk mencegah penyalahgunaan perjanjian. Ini dapat memb antu mencegah praktik tax evasion yang memanfaatkan celah dalam perjanjian.

-

Beri Komentar

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!