Menjadi orang miskin atau dengan kemampuan pas-pasan sepertinya harus membayar lebih mahal dalam banyak hal dalam hidupnya. Mahal bukan dalam arti relatif, tapi mahal secara mutlak. Artinya dengan uang pas-pasan, mereka akan terpaksa membayar lebih mahal untuk suatu barang dibanding kalau uang berlebih. Hal itu dapat kita jumpai dalam kehidupan sehari-hari.

Contoh paling mudah adalah bagi para perokok. Sebungkus rokok isi 20 batang dijual dengan harga Rp15K (ribu). Akan tetapi jika membeli ketengan, seorang perokok harus membayar Rp1K bahkan Rp1,5K per batang. Harga ketengan lebih mahal hingga Rp750/batang dibanding jika membeli satu bungkus sekaligus.

Membayar lebih mahal bagi orang miskin pun berlanjut untuk utang. Ada ironi ketika membandingkan skema kredit antara sepeda motor dengan mobil. Dengan perhitungan yang sederhana, biaya kredit kepemilikan sepeda motor berlipat-lipat dibanding dengan kredit mobil. Ilustrasi sederhana berikut ini bisa menjelaskan.

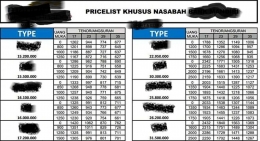

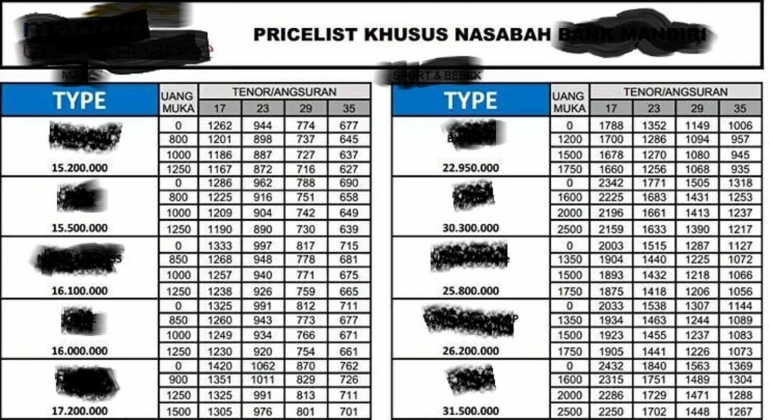

Brosur sebagaimana gambar di atas dapat kita temukan di mana-mana. Antara satu lembaga pembiayaan dengan yang lain tidak banyak berbeda. Tawaran pada brosur di atas lebih murah dari yang lainnya karena berlaku untuk nasabah. Ambil saja perhitungan berdasarkan harga sepeda motor Rp16 juta dan uang muka Rp1 juta.

Dengan asumsi bahwa uang muka digunakan untuk berbagai macam biaya administrasi, asuransi dan lain sebagainya, maka uang muka harga sepeda motornya sendiri Rp0 sehingga harga motor Rp16 juta menjadi pokok utang. Dengan pokok utang dimaksud dan cicilan 35 kali, seseorang harus mengangsur Rp671K setiap bulannya, hingga lunas jumlah yang dibayar mencapai (Rp671K X 35) Rp23,5 juta sehingga total biaya bunga Rp7,5 juta, atau 46% dari pokok utang. Jika uang muka termasuk pembayaran angsuran pertama atau mengurangi pokok utang, maka biaya utang akan menjadi lebih besar lagi. Hal berbeda terjadi dengan kredit mobil.

Untuk periode angsuran yang sama, biaya utang kredit mobil jauh lebih murah dibanding biaya utang kredit sepeda motor. Dalam simulasi kredit mobil dari suatu bank ternama, setelah memperhitungkan uang muka, biaya administrasi dan asuransi, ketemulah pokok utang Rp160 juta. Dengan periode cicilan selama tiga tahun, besaran angsuran per bulan berkisar Rp5juta.

Selama tiga tahun, total angsuran yang dibayarkan (36XRp5juta) Rp180 juta sehingga biaya utang sebesar Rp30 juta, setara dengan 12,5 persen. Biaya utang kredit mobil tersebut jauh lebih kecil dibanding biaya utang kredit motor yang mencapai 46% pada periode yang sama.

Uraian di atas bisa menunjukkan bahwa biaya kredit atau utang untuk orang yang kemampuannya pas-pasan, yang direpresentasikan dengan kemampuannya sekedar bisa membeli sepeda motor dengan kredit, jauh lebih lebih besar dibanding dengan mereka yang lebih mampu. Salah satu faktor utama tingkat kemahalan tersebut adalah risiko cicilan tidak dibayar tepat waktu atau bahkan macet dan gagal sehingga motor harus disita. Seluruh masalah mungkin timbul tadi perlu biaya yang pada akhirnya akan dibebankan kepada konsumen.

Pada umumnya para konsumen berada dalam kondisi tidak berkutik. Kebutuhan akan sepeda motor untuk sarana kerja atau keinginan yang sudah sampai di ubun-ubun membuat mereka harus menerima syarat dari para pemilik modal lembaga pembiayaan. Jika kita mau lebih jauh lagi masih banyak contoh yang mencerminkan betapa "keterbatasan" menyita bagian yang cukup besar dari penghasilan masyarakat yang berpenghasilan pas-pasan, ironi kehidupan keseharian di masyarakat

Jika Anda termasuk anggota masyarakat golongan serba "terbatas" sehingga pernah atau sedang menjadi korban yang tidak berkutik, Anda tidak perlu berkecil hati. Biaya utang yang mahal bagi kaum yang serba "terbatas" tidak hanya terjadi pada orang per orang, tetapi juga pada negara kita tercinta ini.

Biaya Utang negara