"Ketidakpastian adalah kepastian dalam hidup ini"

Siapa orang yang bisa menjamin, bahwa hidupnya akan selalu aman sepanjang hayat -- saya yakin jawabnya "Tidak Ada". Manusia memang makhluk lemah, bahkan tidak bisa menjamin dirinya sendiri. Namun manusia juga makhluk yang dimuliakan-Nya, dengan dibekali akal pikiran untuk mengelola kehidupan.

Dengan akal yang dimiliki, manusia diberi kemampuan melakukan upaya perlindungan dalam ketidakpastian yang dihadapi. Perlindungan untuk diri sendiri atau orang terkasih, perlindungan harta kepemilikan, perlindungan untuk usaha, kesehatan dan lain sebagainya. Melalui perencanaan masa depan yang baik, niscaya akan diraih kemapanan hari ini dan esok hari.

Manulife berkolaborasi dengan Kompasiana, menggelar acara bertema "Solusi Premium untuk Kemapanan Kini dan Nanti." Kegiatan yang digelar di daerah Jakarta Pusat, menghadirkan Finacial Planner, Pandji Harsanto.

Menurut Pandji, siklus manusia hanya terjadi sekali dalam seumur hidup, yaitu masa anak-anak, masa produktif dan masa pensiun. Setiap siklus musti dimaksimalkan karena tidak akan terulang, termasuk bagaimana memaksimalkan dalam hal perencanaan keuangan.

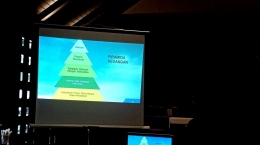

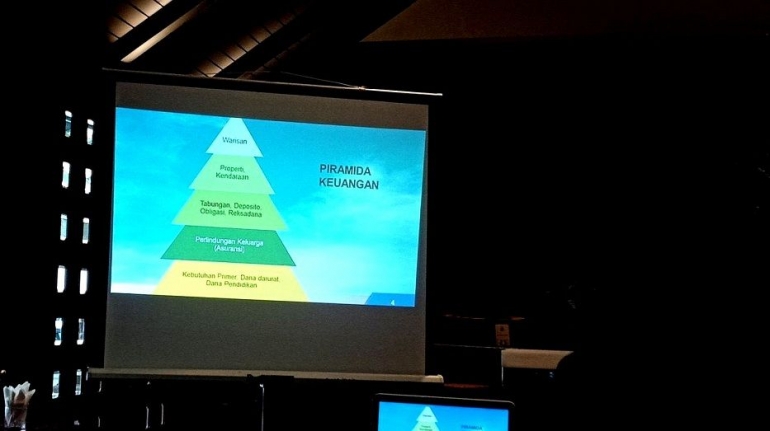

Dalam pemaparannya, Panji memaparkan piramida perencanaan keuangan, Paling bawah adalah bagian paling lebar "Kebutuhan Primer (dana darurat, dana pendidikan)", kemudian di atasnya "Perlindungan Keluarga (Asuransi)", di atasnya lagi "Tabungan, Deposito, Obligasi, Reksadana" menyusul "Property, kendaraan" dan paling puncak adalah "Warisan."

Investasi dalam bentuk property, kejadian yang sering saya (atau anda juga) dengar dan baca di media. Hubungan persaudaraan bisa putus berantakan, karena tidak terjadi kesepakatan masalah pembagian warisan berupa tanah atau property.

Investasi yang diwujudkan dalam asuransi, bisa langsung dibagikan ke ahli waris, karena nama penerima warisan sudah dicantumkan dalam polish asuransi (kecil kemungkinan rebutan antar saudara). Selain solusi membagikan warisan, Asuransi sangat memungkinkan pemegang polish, menentukan kapan pencairan sesuai jangka waktu diinginkan.

Seperti asuransi pendidikan, uang dengan jumlah tertentu bisa keluar pada waktu diinginkan, misalnya ketika anak akan masuk SMP, akan masuk SMA atau akan masuk perguruan tinggi. Besaran nilai premi asuransi juga bisa menyesuaikan, dengan penghasilan yang dimiliki pemegang polish (sangat mungkin diupgrade).