Tidak hanya memberikan kemudahan dalam hidupan manusia, penggunaan teknologi dapat berpengaruh secara signifikan bagi pola kerja suatu perusahaan atau organisasi. Penggunaan teknologi bukan hanya memudahkan dalam pengelolaan, penyajian data, dan informasi sebagai suatu proses dalam pengambilan keputusan, akan tetapi memiliki pengaruh yang lebih luas pada bidang apapun, terutama dalam akuntansi. Pola kerja yang dimaskud termasuk kedalam pembentukan stuktur dan fungsi yang terdapat dalam organisasi untuk mendukung pengelolaan upaya dalam tercapainya tujuan.

Oleh sebab itu, setiap organisasi harus mampu memahami secara jelas bagaimana peran teknologi sebagai proses organisasional pada bidang akuntansi, terutama pada Sistem Informasi Akuntansi (SIA).

Akuntansi merupakan pengetahuan yang berisikan perekayasaan penyediaan jasa yang berupa informasi keuangan pada suatu organisasi dengan cara penyampaiannya atau melaporkannya dengan berbentuk laporan keuangan yang digunakan oleh pihak yang berkepentingan dalam pengambilan keputusan. Akuntansi merupakan bahasa bisnis, karena didalamnya berisikan informasi keuangan suatu entitas dan merupakan sumber informasi yang adal sebagai proses pengambilan keputusan.

Adapun definisi dari sistem akuntansi, yaitu suatu metode dan prosedur melalui sebuah proses pengumpulan, pengkalsifikasian, pengikhtisaran, dan pelaporan mengenai informasi operasi dan keuangan pada suatu perusahaan atau organisasi. Digunakan sebagai penyedia atas informasi keuangan suatu perusahaan, sistem akuntansi dapat mempermudah para manajemen dalam mengelola perusahaan.

Begitupun dengan sistem informasi yang diartikan sebagai sebuah prangkat yang subsistem dan memiliki keterkaitan untuk bekerja sama dalam proses mengumpulkan, menyimpan, mengubah, dan mendistribusikan suatu informasi sebagai bentuk perencanaan dan pembuatan keputusan maupun pengendalian. Sistem informasi akuntansi adalah alat yang disusun secara integrasi dengan penggabungan antara sistem informasi dan teknologi suatu perusahaan.

Sistem Informasi Akuntansi (SIA) adalah sebuah instrumen organisasional yang tergabung antara Sistem Informasi dan Teknologi yang dirancang sebagai alat bantu dalam pengelolaan dan pengendalian di bidang ekonomi, terutama dalam keuangan suatu perusahaan.

Ada beberapa macan jenis atau tipe SIA yang pada umumnya diterapkan oleh masing-masing organisasi. Berikut jenis SIA, yaitu:

- Sistem manual

Sistem ini berfokus pada penggunaan jurnal dan buku besar dengan kertas atau paper based. Oleh karena itu, sistem ini lebih banyak mempekerjakan manusia pada setiap proses yang berlangsung. Sistem manual ini diperkirakan akan terjadi sebuah kesalahan atau error karana adanya ketidaktelitian dan keterbatasan dalam pengolahan data yang sepenuhnya dilakukan manusia.

- Sistem transaksi berbasis komputer

Sistem ini memberikan kemudahan bagi pengguna (user) dalam menyimpan data pada komputer sebagai dokumen sumber transaksi. Keuntungan dari jenis SIA ini adalah transaksi yang diproses menjadi lebih cepat dan sesuai, transaksi dapat dicetak dan diperiksa kakanpun, serta pengendalian internal dan pemeriksaan kerena perubahan dapay diilakukan sebagai bentuk untuk mencegah atau mendeteksi adanya kesalahan.

- Sistem database

Sistem database memberikan efisiensi kepada perusahaan untuk mengola setiap datanya, serta melalukan pemisahan seperti Enterpirse Resource Planning (ERP) dengan metode persamaan akuntansi. Hal ini akan memberikan kemudahan bagi perusahaan dalam mengidentifikasi setiap kebutuhan informasi secara luas dan memhamai proses bisnis di setiap periwtiwa akuntansi, serta perusahaan dapat mengetahui data keuangan dan non-keuangan.

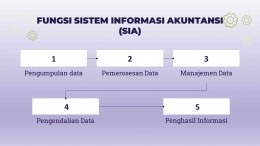

Diperlukan bagi pemakai akuntansi, baik pihak eksternal dan pihak internal perusahaan merupakan peran Sistem Informasi Akuntansi (SIA). Dimana kebutuhan pihak eksternal dapat dicapai dengan publikasi laporan laba rugi, serta pihak internal dengan mencapai nilai ekonomis atau laba perusahaan. Aktifitas dalam pengembangan SIA tentu akan dihadapi oleh para auditor, baik internal dan eksternal saat melakukan pengendalian sisten informasi. Maka dari itu, diperlukaannya suatu pengembangan terhadap sistem dengan tujuan sebagai berikut:

- Memperbaiki kualitas informasi dan pengendalian internal

- Meminimalisir biaya yang berkaitan